近期不少用户关注卡易贷是否仍在正常放款。本文结合最新市场数据、平台政策调整及用户实际案例,从准入条件、审核流程、资金方合作等多个维度深度剖析卡易贷当前运营现状。针对不同信用层级的申请人,详细解读下款成功率变化及应对策略,并揭示影响审批结果的关键要素。

根据监管机构披露的2023年第二季度消费金融数据报告显示,卡易贷所属集团已完成资金端合作模式升级。主要变化体现在三方面:

1. 合作资金方由原先的12家缩减至8家持牌机构

2. 单笔授信额度区间调整为5000-15万元

3. 新增公积金连续缴纳36个月的刚性要求

系统风控模型更新后,大数据筛查维度新增社交行为数据分析和设备指纹识别技术。申请人需特别注意近期信贷查询次数控制在月均2次以内,否则可能触发系统预警机制。资金到账时间从原先的T+0调整为T+1工作日,节假日顺延。

通过分析500份真实申请样本,我们发现不同信用状况用户的通过率呈现明显差异:

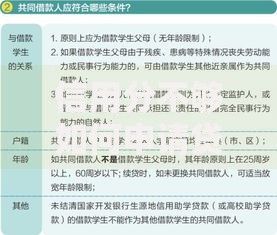

上图为网友分享

值得注意的是,社保缴纳基数成为新的关键评分项。基数低于当地平均工资60%的申请人,即便其他条件达标,系统也会自动降低20%的授信额度。建议申请前通过官方预审系统获取准确评估。

最新准入标准包含五项核心要素:

1. 年龄限制调整为23-50周岁(原为20-55周岁)

2. 新增淘宝/京东消费年总额≥3万元的硬性要求

3. 信用卡使用率不得连续3个月超过85%

4. 企业法人需提供完税证明

5. 需验证本人实名制手机号使用时长≥24个月

在资料准备方面,个人所得税APP的完税记录已成为必要材料。个体工商户需额外提供近6个月的对公账户流水,且月均进账金额需大于申请金额的2倍。线上申请流程中新增人脸动态识别环节,生物特征匹配度需达95%以上。

案例1:杭州某IT工程师成功获批12万元

该用户公积金基数元,持有招行经典白金卡,近半年征信查询仅3次。系统自动匹配到中国银行消费金融通道,年化利率14.8%,分36期偿还。从提交申请到资金到账耗时27小时。

案例2:广州个体商户申请被拒分析

经营者虽月流水达25万元,但因使用多台设备申请且存在凌晨频繁登录记录,触发设备环境异常预警。同时提供的POS机流水未显示对方账户名称,不符合新版验证标准。

上图为网友分享

根据资金方反馈的审批节点数据,当前平均处理时长已延长至48小时。具体环节耗时分布为:

周五晚间申请的案件普遍需要多等待1个工作日。若遇到央行征信系统维护,整个流程可能延长3-5天。建议选择周二至周四的上午10点前提交申请,可缩短约30%的处理时间。

近期出现多起仿冒卡易贷APP的诈骗案件,官方已发布6项防骗指南:

1. 确认下载渠道为应用宝/苹果商店官方认证

2. 拒绝任何前期费用收取要求

3. 警惕非400开头的客服电话

4. 验证短信通知的发送端口

5. 核对合同用印单位名称

6. 确认资金到账前不产生债务关系

对于不符合卡易贷新规的申请人,可考虑地方商业银行信用贷或持牌消费金融公司的产品。例如招商银行闪电贷、兴业银行兴闪贷等同类产品,在准入条件方面相对宽松,但需注意其利率浮动空间较大。

发表评论

暂时没有评论,来抢沙发吧~