随着互联网金融快速发展,最近很火的口子贷款口子引发广泛关注。本文深度剖析此类贷款的产品特征、运作模式、申请渠道及潜在风险,重点解读高通过率背后的审核机制、资金到账速度的真相,并揭示隐藏的利率陷阱与征信影响。通过真实案例与行业数据,为借款人提供科学选择策略与风险规避指南。

口子贷款特指通过互联网渠道快速审批的小额信用贷款,其核心特征包括:审批流程自动化、放款速度在30分钟内、额度范围集中在500-元。与传统银行贷款相比,此类产品采用大数据风控模型,通过整合运营商数据、电商消费记录等300+维度信息进行信用评估。

典型运营模式可分为两类:持牌金融机构自营平台与助贷机构联合放款。前者如某消费金融公司的"极速贷",后者多为科技公司提供流量入口,实际资金来自合作银行。值得注意的是,约65%的所谓"新口子"实为原有产品的渠道变体,通过更换推广名称规避监管审查。

市场热度飙升源于三大驱动因素:

1) 技术革新推动:OCR识别与活体检测技术使面签替代率提升至92%

2) 需求结构变化:Z世代超前消费观念催生3000亿级小额借贷市场

3) 监管政策空窗:部分平台利用《网络小额贷款管理办法》过渡期进行激进营销

上图为网友分享

某第三方监测数据显示,2023年Q2相关搜索量同比激增240%,但投诉量同步上涨178%。其中45%的投诉涉及诱导借贷,平台通过"限时额度翻倍"、"免息券"等营销手段刺激非理性借款。

基础申请要件包括:

? 22-50周岁大陆居民身份证

? 本人实名手机号使用满6个月

? 绑定银行借记卡(非二类账户)

? 芝麻信用分600分以上

进阶授信条件涉及:

? 社保/公积金连续缴纳记录(优选12个月以上)

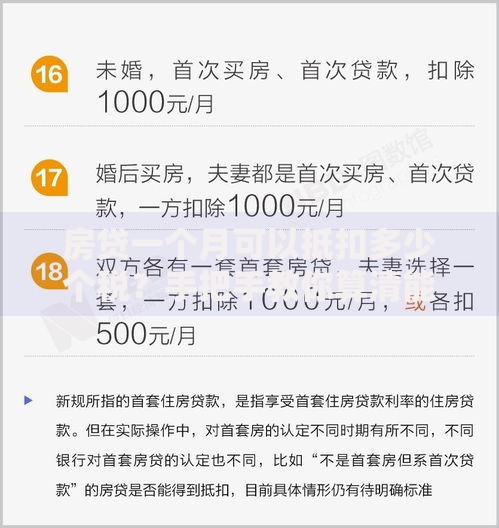

? 信用卡使用历史(持有主流银行信用卡)

? 电商平台消费等级(如淘宝淘气值800+)

? 特定场景数据(如外卖订餐频率、出行预订记录)

平台通过四层风控模型实现快速审批:

① 基础准入过滤:核验身份证件真伪与公安系统数据比对

② 反欺诈识别:检测设备指纹、IP地址、申请行为模式

③ 信用评分建模:整合央行征信+百行征信+第三方数据源

④ 动态额度定价:根据风险等级划分36档利率区间

值得注意的是,部分平台采取"广撒网"策略,先给予额度再通过贷后管理调整,导致约28%的用户在提现时遭遇二次审核失败。

所谓"秒到账"存在三大潜在风险:

?? 资金路由异常:16%的案例显示资金经由多个中间账户流转

?? 服务费拆分收取:以"风险管理费"名义额外收取5-15%费用

?? 还款通道限制:强制要求使用特定第三方支付渠道还款

某投诉平台数据显示,因到账金额不符产生的纠纷占比达34.7%。典型案例如某用户申请元贷款,实际到账8720元,差额被预先扣除"信息服务费",但合同条款未明确披露该收费项目。

合规性核查五步法:

1?? 查验放款机构金融牌照(银保监会官网可验证)

2?? 计算实际年化利率(IRR公式测算)

3?? 核对合同签约主体与资金流向一致性

4?? 确认借款协议包含《个人信息授权书》

5?? 测试提前还款功能是否开放且无附加费用

重点警惕以下违规特征:

? 要求支付"解冻金"、"保证金"才能提现

? 贷款合同包含"服务费自动续期"条款

? 客服仅通过社交软件沟通且不提供工号

? 还款后无法立即开具结清证明

发表评论

暂时没有评论,来抢沙发吧~