随着金融科技的发展,2025年涌现出多类不依赖征信的贷款App,涵盖小额消费贷、抵押担保贷、社交数据评估等创新模式。本文从行业背景、平台筛选标准、具体产品特征、风险防范等维度,深度剖析不同类型App的运作逻辑,并揭露新兴技术对传统征信体系的突破路径。

2025年金融监管政策的重大调整为关键推手。央行《非银金融机构数据互联互通管理办法》的实施,使得社交消费数据、物联网行为数据、电子合约履行记录等替代性信用评估维度获得法律认可。蚂蚁金服、京东数科等头部企业率先构建多维度信用模型,其技术突破体现在:

同时,央行征信系统接入门槛较高的问题在2025年尤为突出。统计显示,全国有2.3亿自由职业者、新业态从业者因缺乏稳定收入证明难以获取传统贷款,这为替代性评估App提供了庞大的市场需求。

选择平台需重点核查三大资质:

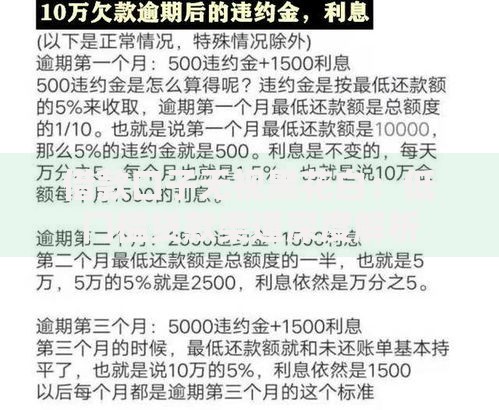

上图为网友分享

以2025年通过备案的"薪易贷"App为例,其采用社保缴纳连续性+专业技能证书作为主要评估指标,要求用户至少提供三项不同维度的职业能力证明,系统交叉验证通过后才开放额度。

2025年主流替代征信技术呈现三大方向:

其中区块链智能合约的应用最具突破性。如"链信通"平台将用户与多个合作方的履约记录加密上链,当历史合约履约率达到85%时自动触发授信额度,实现真正去中心化的信用评估。

2025年市场主要存在以下类型:

上图为网友分享

| 类型 | 代表App | 核心评估指标 |

|---|---|---|

| 数字资产质押贷 | MetaLoan | 数字藏品市场估值、持有周期 |

| 职业能力信用贷 | 职信宝 | 技能证书等级、项目接单频率 |

| 社交数据授信 | SocialCred | 社交圈层信用均值、互动活跃度 |

| 消费行为评估贷 | LifePay | 电商复购率、会员等级持续性 |

| 物联网征信贷 | IoTCredit | 智能设备使用规范度、数据贡献值 |

以物联网征信类App为例,"IoTCredit"通过接入用户的智能家居设备,分析空调使用能耗曲线、净水器滤芯更换周期等生活管理数据,建立家庭责任指数模型,最高可授信20万元。

需特别注意三大风险点:

2025年已发生多起典型案例,如某用户将价值50万的NFT作品质押借款后,因藏品市场崩盘导致质押物价值缩水至3万元,触发强制平仓条款。建议用户优先选择提供价格保险服务的平台,且质押率控制在评估值的50%以内。

发表评论

暂时没有评论,来抢沙发吧~