随着金融市场发展,小额贷款成为解决短期资金需求的重要方式。本文深度解析贷款的小贷口子定义、选择标准、申请流程及风险防范,帮助用户识别合规平台,掌握利息计算逻辑,避免陷入高息陷阱,并提供信用维护与逾期处理方案。

小额贷款口子特指额度在1万元以下、审批快速的短期借贷渠道,主要服务对象为个体工商户、年轻消费群体等资金需求紧急的用户。与传统银行贷款相比,其核心优势体现在申请门槛低、放款速度快,部分平台可实现30分钟到账。

这类产品分为持牌机构运营的合规产品和地下钱庄的高利贷两类。合规平台需具备地方金融监管部门颁发的经营许可证,年化利率严格控制在36%以内。而非法小贷常以"零门槛""秒过审"为噱头,实际采用砍头息、复利计费等方式变相提高资金成本。

选择小贷平台需重点核验以下资质:

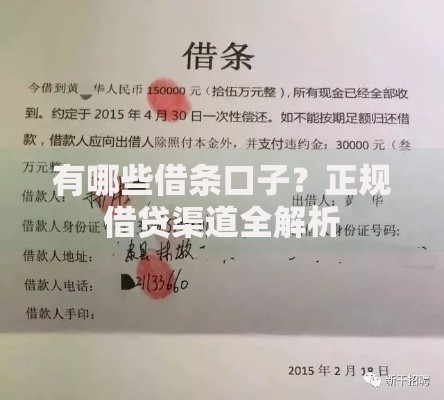

上图为网友分享

典型案例显示,某持牌小贷公司要求借款人提供社保缴纳记录,采用等额本息还款方式,年化利率22%。而非法平台常要求提前支付"保证金",或强制搭售高价保险产品,这些都属于违规操作。

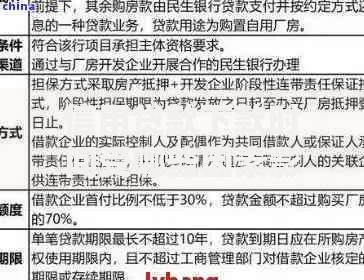

规范化的申请流程包含四阶段七步骤:

合规平台的利息计算需符合以下标准:

以借款5000元、期限3个月为例,若月利率2%,则总利息=5000×2%×3=300元。但若采用砍头息方式,实际到手4500元却按5000元计息,相当于变相提升资金成本11.1%。

逾期将引发三重风险:

①信用损伤:逾期记录上传征信系统,影响后续贷款审批

②违约金累积:通常按未还金额的0.05%-0.1%/日收取

③法律诉讼:连续逾期90天可能被起诉

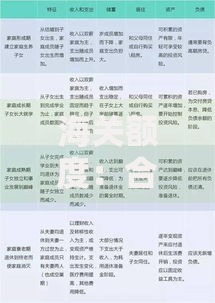

上图为网友分享

遇到资金困难时,建议在到期前3个工作日申请展期。某城商行旗下小贷产品允许每年2次展期,每次延长15天,仅收取本金0.3%的服务费。

信用管理需建立四项机制:

1. 负债率控制:每月还款额不超过收入的50%

2. 查询频率管理:征信查询每月不超过3次

3. 账户清理机制:结清贷款后及时注销账户

4. 异常监控体系:定期通过央行征信中心查看信用报告

Q:小贷审核需要多长时间?

A:合规平台通常在2小时内完成初审,涉及大额贷款(5000元以上)需人工复核,整体时效控制在24小时内。

Q:申请被拒的主要原因?

A:数据显示,68%的拒贷源于多头借贷(同时使用≥3个信贷产品),22%因征信存在逾期记录,10%因收入证明不足。

发表评论

暂时没有评论,来抢沙发吧~