本文深度解析500万十年期贷款的核心申请要点,从资质审核、利率计算到还款策略全面剖析。重点探讨银行与民间机构的审批差异,详细比较等额本息与等额本金的实际资金成本差异,并提供征信优化方案和风险预警体系,帮助借款人制定科学的十年还贷规划。

资质审核三维度:金融机构对500万级别贷款设置三重准入门槛。首先收入证明需覆盖月供2.5倍以上,按现行LPR4.2%计算,十年等额本息月供约51,000元,要求申请人月收入至少12.75万元。其次要求抵押物估值需达750万以上,房产抵押率通常不超过70%。最后征信记录需满足:近两年逾期记录不超过6次,当前无未结清大额债务。

特殊材料准备清单:

利率构成解析:除表面年利率外,需计算综合资金成本(IRR)。以某银行方案为例:名义利率4.8%,但需支付0.5%的账户管理费和2%的融资顾问费,实际IRR可达5.6%。计算公式:IRR=[(总利息+费用)/实际到账金额]^(1/10)-1。

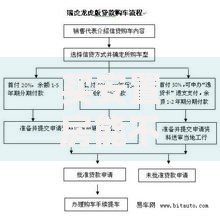

上图为网友分享

费用明细对照表:

| 收费项目 | 银行标准 | 民间机构 |

|---|---|---|

| 评估费 | 0.12%-0.3% | 0.5%-1% |

| 公证费 | 300-800元 | 1500-3000元 |

| 担保费 | 0.8%-1.5% | 2%-3% |

审批时效对比:银行审批流程通常需要15-25个工作日,涉及贷前调查、风险评审等7个环节。民间机构最快3天放款,但存在三大风险:①合同条款隐藏服务费 ②抵押登记办理不规范 ③资金到账后追加担保要求。

抵押物处理机制:

两种还款方式对比:等额本息总利息约112万元,等额本金约104万元,表面看节省8万元。但需考虑资金时间价值,按5%贴现率计算,等额本息实际多支付3.2万元。建议企业经营者选择等额本息保持现金流,固定收入者适合等额本金。

优化还款策略:

风险预警指标体系:建立三色预警机制:当家庭负债率超过55%触发黄色预警,流动资产覆盖不足3期月供时启动红色预警。建议保留50万应急资金,配置信用保险对冲失业风险。

法律保护要点:

发表评论

暂时没有评论,来抢沙发吧~