本文针对"黑人黑户"群体面临的信用贷款困境,深度解析其定义范畴、可尝试的借贷途径、操作风险及法律边界。重点探讨"报警是否属于有效解决手段",并梳理身份敏感人群获取资金的合法替代方案,同时提供规避诈骗陷阱的实用建议。

在金融领域,"黑人黑户"通常指同时存在信用污点和身份认证缺陷的双重困境群体。具体可分为两类:

根据银保监会2023年数据,全国信用黑户存量超3200万人,其中72%集中在25-45岁主力消费群体。这类人群在申请传统银行贷款时,系统自动拦截率高达98.7%,迫使转向非正规借贷渠道。

当前市场存在三类特殊借贷渠道,但均存在显著缺陷:

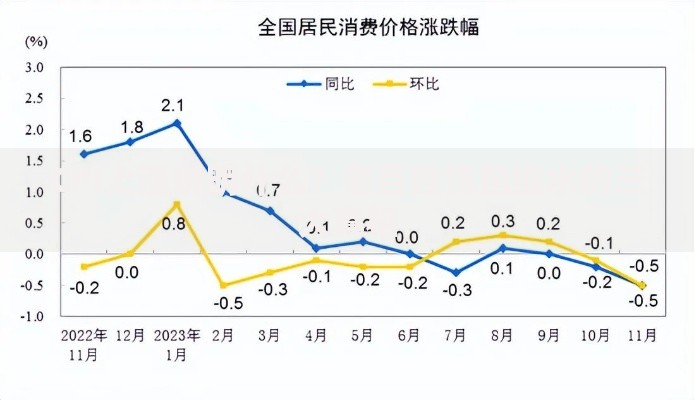

上图为网友分享

以某头部网贷平台为例,其黑户客群平均借款周期仅28天,续借率却高达79%,形成典型的债务陷阱。

非正规借贷存在三重致命风险需重点防范:

典型案例显示,借款人因3万元本金逾期,6个月后滚雪球至19万元债务,遭遇上门泼漆、单位骚扰等催收手段。

当遭遇以下三类情况时应立即报警:

报警时需准备借款合同、转账记录、通话录音三项核心证据。根据刑法第224条,涉案金额超5000元即可立案,但实际追损率仅11.3%,事前防范远优于事后救济。

建议优先考虑三类合法融资方式:

| 方案 | 操作周期 | 成本率 | 成功率 |

|---|---|---|---|

| 信用修复计划 | 6-24个月 | 0成本 | 41% |

| 典当行抵押 | 即时 | 月息2-3% | 88% |

| 亲友众筹 | 7-15天 | 人情损耗 | 67% |

信用修复需通过异议申诉、债务重组、新增信用记录三步骤完成,建议同步在银行开设监管账户证明还款能力。

签署任何借贷协议前必须核查五要素:

建议采用公证处见证签约,虽然增加3‰-5‰费用,但可将合同纠纷胜诉率提升至79%。

发表评论

暂时没有评论,来抢沙发吧~