在申请车贷时,征信报告是金融机构评估借款人资质的重要依据。但部分非银行机构贷款不上征信的特点,引发借款人对其是否影响车贷审批的疑问。本文从银行风控机制、非征信数据采集维度、贷款机构类型差异等角度深度剖析,详解不上征信的贷款记录如何通过其他途径影响车贷审批,并提供应对策略建议。

银行在受理车贷申请时,征信查询主要聚焦三大维度:信用历史、负债水平和还款能力。具体会调取近24个月的信贷记录,重点审查:

值得注意的是,银行不仅关注征信报告中的显性负债,还会通过收入流水核验、社保缴纳基数、税收申报记录等途径推算隐性负债。例如某申请人月收入2万元,但征信显示仅房贷月供5000元,银行会要求提供近半年银行流水,通过支出反推法验证实际负债情况。

虽然部分消费金融公司、网络小贷机构的借贷记录未纳入央行征信,但金融机构已建立多维度的替代性风控体系:

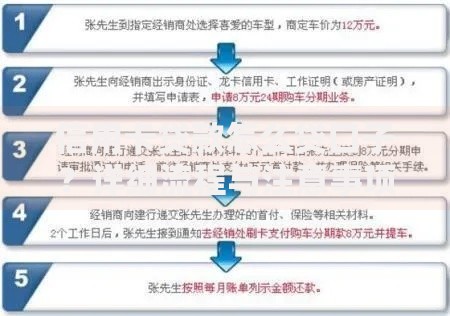

上图为网友分享

典型案例显示,某购车者隐瞒了在某消费金融公司的20万元贷款,但银行通过其支付宝账单中每月固定向"XX消金"转账的记录,准确识别出未上征信的负债,最终以负债收入比超标为由拒贷。

现代风控系统已形成五位一体的交叉验证体系:

| 验证维度 | 具体手段 | 识别准确率 |

|---|---|---|

| 资金流水 | 解析工资卡异常转账 | 78% |

| 设备信息 | 检测贷款类APP安装记录 | 63% |

| 消费行为 | 分析电商平台分期记录 | 82% |

某股份制银行披露,其智能风控系统通过手机设备指纹识别技术,能捕捉借款人安装过但已卸载的贷款APP残留信息。同时,银联交易数据的深度挖掘,可识别出向非持牌机构转账的疑似还款记录。

各类金融机构对非征信负债的容忍度存在显著差异:

上图为网友分享

以某汽车金融公司为例,其审批模型设置了动态调节系数:当车辆抵押率低于70%时,可允许借款人的非征信负债占比提升至月收入的45%。但这种弹性政策往往伴随利率上浮,通常比基准利率高1.5-3个百分点。

对于存在非征信负债的申请人,建议采取以下措施:

实操案例中,某申请人通过信用卡余额代偿服务,将3笔网络贷款整合为1笔银行信用贷,不仅将综合融资成本从18%降至6%,还成功通过某银行车贷审批,获得基准利率下浮10%的优惠。这印证了主动管理非征信负债对提升车贷通过率的重要作用。

发表评论

暂时没有评论,来抢沙发吧~