摘要:本文深度解析非征信借贷的合法途径与潜在风险,涵盖亲友借贷、典当质押、担保公司等7类方式,并揭示操作注意事项与法律边界,为资金需求者提供多维解决方案。

中国人民银行征信系统作为金融信用基础设施,记录个人5年内的借贷还款记录。常规银行贷款、网络借贷等接入征信的机构,在放贷前需获取借款人书面授权方可查询信用报告。每次查询记录会留存2年,高频查询可能导致信用评分下降。值得注意的是,部分持牌消费金融公司采用预授信机制,在未正式提交申请阶段可能进行"软查询",此类操作不会在征信报告显示。

自然人之间的民间借贷属于合同法调整范围,须注意三大法律要件:

建议采用公证处提供的制式借款合同模板,约定逾期违约金不超过本金0.5‰/日。出借人可要求借款人提供不动产抵押登记或第三方担保,但需到房管局办理抵押备案手续。

合规的民间借贷组织须满足以下条件:

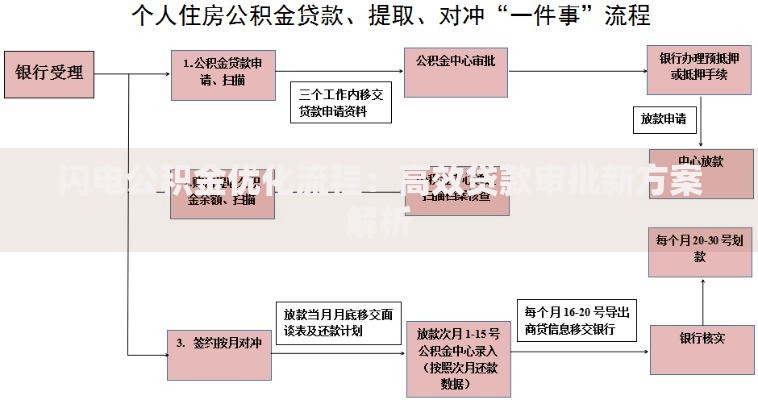

上图为网友分享

借款人需重点查验营业执照经营范围是否包含"民间借贷撮合服务",签订合同时注意服务费、咨询费等附加费用的计算方式。建议要求出借方提供银行存管账户明细,确保资金流向透明可追溯。

正规典当行须持有省级商务部门颁发的经营许可证,质押物类型包括:

综合费率包含月综合服务费4.2%+利息0.5%,法定绝当期为3个月。需特别注意当票的法律效力,典当行须在收当时出具当票,并载明折当率、评估价值等核心条款。

融资性担保公司开展业务需遵循银保监会监管规定,主要模式包括:

重点关注担保费的收取标准,通常为贷款金额的1.5-3%,且需在合同中明确约定代偿后的追偿权。建议通过全国融资担保基金查询系统验证公司资质。

上图为网友分享

合理利用信用卡50天免息期规则,可通过以下方式获取资金:

需特别注意资金用途监管,避免用于购房、投资等禁止领域。建议每月使用额度不超过卡额的30%,维持合理的负债收入比。

基于区块链技术的加密资产质押平台,提供USDT、BTC等数字资产抵押服务。操作流程包括:

此类平台多注册于海外,需重点审查KYC认证机制和资金托管协议。建议选择运营超3年、日交易量过千万美元的平台,并购买智能合约安全保险。

发表评论

暂时没有评论,来抢沙发吧~