随着互联网金融的发展,"小麻袋"作为一款贷款产品引发广泛讨论。本文深入剖析小麻袋的所属系列、运营主体、产品特点及合规性,从资金渠道、申请流程到风险控制多维度解读其运作模式,并对比同类产品差异,帮助用户全面了解其使用场景与潜在风险。

小麻袋作为互联网金融产品,其运营主体通常隐藏于复杂的股权架构中。通过工商信息追溯发现,该产品实际由某网络科技有限公司运营,该公司注册资本5000万元,注册地位于华东某自贸区。值得注意的是,该平台并未直接持有银保监会颁发的金融业务许可证,而是通过与持牌机构合作开展助贷业务。

在产品定位方面,小麻袋主要面向22-45岁工薪群体,提供5000-元额度的小额信贷服务。其特色在于全线上自动化审批,申请流程包含三个核心环节:身份验证、信用评估、额度激活。系统通过抓取用户通讯录、电商数据、社交信息等200余项指标进行风险评估,审批通过率约18%,显著低于银行信用贷款产品。

根据产品属性和资金渠道分析,小麻袋属于消费金融助贷系列,具体可细分为以下三类:

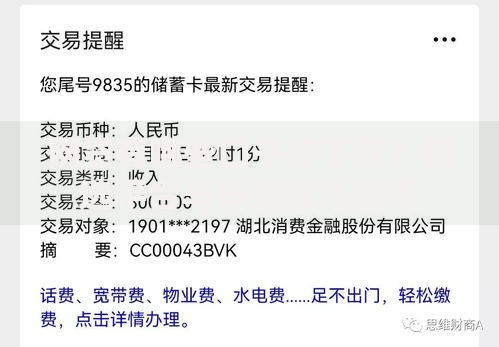

上图为网友分享

与同类产品对比,小麻袋具有三个显著特征:

1. 采用动态额度管理机制,根据还款记录实时调整授信

2. 支持多平台数据互通,用户在其他平台的借贷记录影响本产品评估

3. 提供"信用修复"增值服务,但该功能存在合规争议

该产品的典型使用场景集中在三大领域:

应急周转场景:覆盖医疗急救、车辆维修等突发资金需求,要求用户提供事由证明文件

消费分期场景:与特定商户合作提供3C产品、家具家电的分期服务,但商品价格普遍高于市场价15%-20%

信用建立场景:针对征信白户设计阶梯式授信方案,首次借款限额3000元且需绑定担保人

值得注意的是,用户实际使用中存在三个高频问题:

1. 自动续期功能引发争议,默认开启的设置导致部分用户被动续借

2. 提前还款违约金计算规则不透明,实测违约金可达本金的5%

3. 数据采集范围超出约定,存在读取用户短信记录的情况

使用该产品需特别注意四大风险点:

合规风险:部分地区监管部门已将其纳入观察名单,存在随时下架可能

信息风险:用户隐私协议中暗含第三方数据共享条款,涉及72家合作机构

利率风险:实际综合年化利率可达39.6%,通过服务费拆分规避监管红线

信用风险:逾期记录可能同时报送央行征信和百行征信,影响其他信贷业务

上图为网友分享

特别需要警惕的是其债务传导机制,系统会根据用户还款能力主动推荐其他平台借贷产品,容易形成债务链条。监管部门2023年专项检查发现,该平台用户中有43%存在多头借贷情况。

选择信贷产品应遵循五个核心原则:

1. 查验平台资质:确认运营方持有银保监会颁发的金融许可证

2. 核算真实利率:使用IRR公式计算年化利率,警惕服务费拆分

3. 细读隐私条款:明确数据采集范围和使用边界

4. 验证资金流向:要求提供明确的资金方信息和借款合同

5. 测试提前还款:确认无隐藏费用且流程便捷

建议优先选择持牌金融机构产品,如商业银行的线上信用贷、消费金融公司的分期产品等。对于急需资金用户,可考虑地方农商行的"惠民快贷"产品,该类产品通常具有利率透明、审批快速的特点,且纳入存款保险保障范围。

发表评论

暂时没有评论,来抢沙发吧~