中国建设银行为缓解客户还款压力推出贷款延期政策,本文深度解析政策适用条件、申请流程、材料准备等核心要点,梳理延期还款对征信影响、费用计算等关键问题,帮助借款人高效完成申请并规避潜在风险。

建设银行延期还款政策主要覆盖以下四类贷款产品:

第一类:住房按揭贷款,包含商业性住房贷款和公积金组合贷款,要求贷款存续期超过12个月且当前无逾期记录。

第二类:消费信用贷款,如快贷、装修贷等产品,需提供收入下降证明或医疗支出凭证。

第三类:小微企业贷款,针对受疫情影响的企业主,要求提供近半年纳税申报表及银行流水。

第四类:三农专项贷款,适用于遭遇自然灾害的农村客户,需提交县级及以上政府部门证明文件。

值得注意的是,信用卡分期、质押贷款等短期融资产品不在政策覆盖范围内。

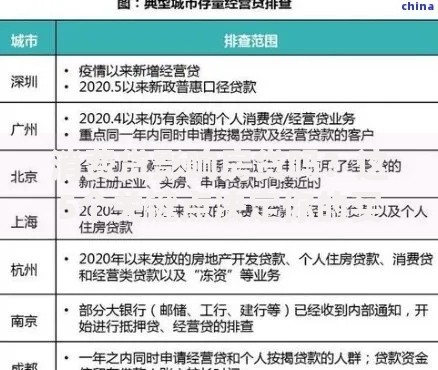

上图为网友分享

借款人需同时满足三项基本条件:

1. 贷款账户状态正常,近6个月无连续逾期记录

2. 提供具有法律效力的困难证明(如失业证明、医院诊断书等)

3. 剩余贷款期限超过申请延期时间1.5倍

特殊群体可享受优先审批:

? 抗疫一线医务人员凭工作证件

? 低保家庭持民政部门证明

? 重大疾病患者提供二级甲等医院诊断书

系统自动预审功能已在手机银行上线,输入贷款账号即可实时获取资格预审结果。

基础材料包:

1. 借款人身份证正反面复印件

2. 贷款合同原件及最近6期还款记录

3. 建行借记卡复印件(用于关联还款账户)

补充证明材料:

| 申请类型 | 必备文件 |

|---|---|

| 失业人员 | 离职证明+失业金领取证明 |

| 疾病患者 | 诊断证明+医疗费用清单 |

| 企业主 | 完税证明+近半年银行流水 |

上图为网友分享

线上申请四步法:

1. 登录建行手机银行→贷款专区→特殊服务申请

2. 选择目标贷款→填写延期事由(200字以内)

3. 上传证明材料(PDF/JPG格式,单件≤5MB)

4. 电子签名确认→获取受理编号(格式:YQ+日期+序列号)

线下办理注意事项:

? 需提前致电贷款经办行预约办理时段

? 现场签署《贷款要素变更协议书》一式三份

? 领取回执单需妥善保存(包含审核进度查询码)

审批周期通常为5-7个工作日,期间需保持通讯畅通。若补充材料超过2次未提交,系统将自动终止申请。

利息计算采取递延计息模式:

1. 本金部分:延期期间暂停偿还,计入剩余本金

2. 利息部分:按原利率逐日计息,延期结束后分摊至后续各期

计算公式示例:

假设延期3个月,贷款余额50万元,年利率5%

递延利息=500,000×5%÷360×90=6,250元

该利息将等分添加至后续12期还款计划中,每期增加约520元。特别提示:提前终止延期协议需一次性结清递延利息。

上图为网友分享

经建行官方审核通过的延期申请,将在征信报告作特殊事件标识:

1. 信贷交易明细项显示"特殊事件-已报备"

2. 不产生逾期记录符号(如"1"、"2"等)

3. 贷款五级分类维持正常级

但需注意两类风险:

? 申请未通过时若发生逾期,仍将正常报送征信

? 同一客户两年内累计延期超过6个月,可能影响后续贷款审批

建议申请前通过人行征信中心获取最新报告,确认无其他金融机构逾期记录后再提交申请。

发表评论

暂时没有评论,来抢沙发吧~