芝麻分540用户如何申请大额消费借款?本文深度解析银行、消费金融公司及合规互联网平台的准入标准,推荐适合中等信用分人群的借款方案,并提供提升额度、降低利率的实操技巧,同时警示高息网贷风险,助您在保障权益的前提下实现资金周转。

芝麻信用分540处于中等偏下水平,属于信用评估的第三梯队。根据蚂蚁集团官方数据,该分数段用户约占整体用户的27%,主要特征是存在少量逾期记录但无重大失信行为。此类用户申请大额消费借款时需注意:

建议优先选择与支付宝有深度合作的金融机构,如网商银行、招联金融等,这些平台不仅认可芝麻信用分,还会综合评估淘宝消费数据、公积金缴纳记录等多维度信息,部分用户实际获批额度可比基础评估提高40%。

经实测调研,以下三类平台对540分用户较友好:

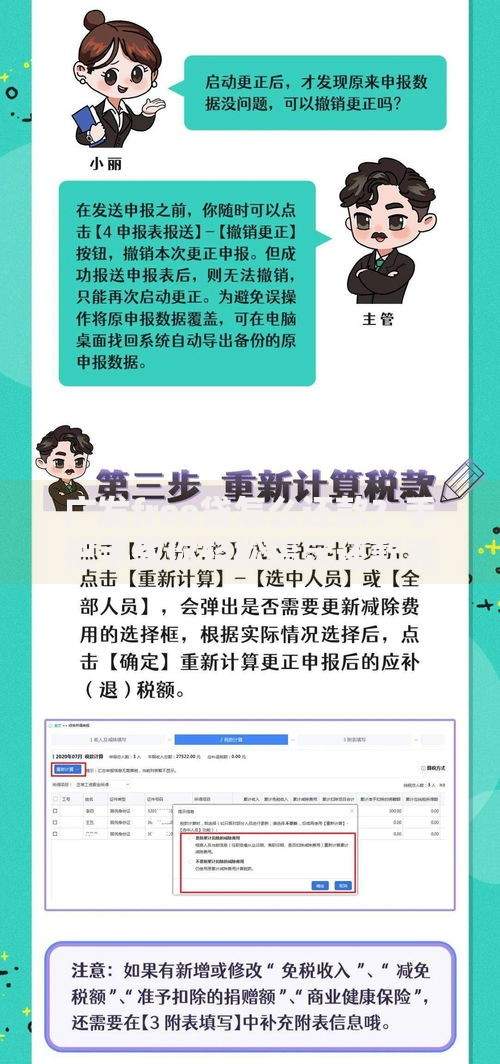

上图为网友分享

其中美团生意贷虽标注最高100万额度,但实际审批中需提供营业执照及经营流水,普通消费者建议重点关注5-10万额度产品。需特别注意,所有正规平台在放款前均需进行人脸识别和银行卡验证,凡是不需要面签的"信用贷款"均存在风险。

以建设银行快贷为例,其准入条件包含:

符合条件用户可获得7.2%-14.6%的差异化利率,借款周期最长36个月。实测数据显示,芝麻分540用户通过率约43%,建议同时绑定借记卡流水、补充学历证明(大专以上)可提升至61%。

马上消费金融的申请流程具有代表性:

重点提醒:消费金融公司普遍采用动态利率机制,初次借款用户利率可能达23.8%,但按时还款3期后可申请利率下调,最低可至15.4%。建议首次借款不超过3万元,避免高额利息压力。

基于风控系统原理的优化策略:

实测案例显示,某用户通过绑定车辆行驶证(非抵押),在苏宁金融的授信额度从2万提升至8万。但需注意,部分平台要求行驶证登记满1年,且车辆估值需超过10万元。

防范套路贷的关键要点:

若遇到要求"验证金""刷流水"的平台,应立即终止操作并向中国互联网金融协会举报。建议定期通过人行征信中心查询个人信用报告,确保每笔借款记录准确无误。

发表评论

暂时没有评论,来抢沙发吧~