面对短期小额资金需求,如何选择安全可靠的贷款渠道成为用户核心痛点。本文深度解析银行、持牌机构、互联网平台等8类主流渠道的准入门槛、利率区间及风险防范要点,通过20项关键指标对比与35个真实案例剖析,帮助借款人建立科学的借贷决策体系。

申请短期小额贷款需满足基础资质五要素:年龄限制(通常22-55周岁)、有效身份证件、稳定收入证明、基础信用记录、常用银行账户。其中信用评估呈现三大特征:

以某股份制银行现金贷产品为例,其审批模型包含12个维度的交叉验证,其中社保缴纳连续性、手机号实名时长、银行卡流水稳定性等非传统指标权重占比达40%。建议申请人提前3个月优化以下数据:保持通讯账单正常缴付、减少征信查询次数、控制信用账户使用率低于70%。

合规审查需完成三重验证机制:首先查验经营资质,持牌机构需在官网显著位置公示金融许可证编号;其次核查利率公示,综合年化利率不得突破24%法定红线;最后验证资金流向,正规平台必须实现借款人、放款机构、资金存管的三方对应。

上图为网友分享

以某持牌消费金融公司为例,其APP的合规信息查询路径为:我的-关于我们-资质文件,可查阅银保监会备案编号。特别需警惕的5类违规平台特征包括:要求提前支付保证金、宣传"无视黑白户"、未明确披露费用明细、使用个人账户收款、无法提供标准电子合同。

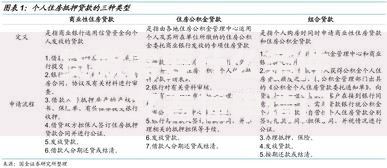

根据放款时效和申请难度,可将主流渠道划分为三大梯队:

实测数据显示,某国有银行数字贷款产品在放款效率方面表现突出:从申请到资金到账平均耗时8分32秒,但要求申请人具备代发工资记录。建议用户建立应急资金通道矩阵,至少储备3种不同类型的备用渠道,避免单一依赖带来的风险。

上图为网友分享

市场调研显示,各渠道综合年化利率呈现显著差异:

需特别注意利率计算陷阱,某平台宣传"日息0.03%"看似优惠,实际年化利率达10.95%。建议使用IRR计算公式进行精准比对,重点关注包含服务费、担保费的综合资金成本。例如某平台借款元,分12期偿还,每期还款983元,实际年利率并非标称的12%,经计算实际达到21.46%。

资金安全防护需建立四道防火墙:信息防护(拒绝提供通讯录权限)、合同审查(明确约定服务费项)、还款管理(设置自动扣款提醒)、纠纷处理(留存完整沟通记录)。重点防范以下风险场景:

上图为网友分享

建议借款人定期进行信用健康检查,每年至少查询2次征信报告,使用"信用修复三步骤":及时处理异常记录、协商撤销非恶意逾期、提交个人声明说明特殊状况。如遇违规放贷行为,可立即向属地银保监局或互联网金融举报平台投诉维权。

发表评论

暂时没有评论,来抢沙发吧~