征信拉黑后是否需要继续还款?本文深度解析逾期债务的法律效力、信用修复路径及应对策略,涵盖催收应对、还款协商等实操方案,帮助失信人群厘清误区,提供合规解决方案。

征信系统采用三级分类机制,连续逾期90天以上的债务将被标记为不良信用记录。金融机构依据《征信业管理条例》第16条,需在债务逾期后5个工作日内上报征信系统。具体影响程度呈现阶梯式特征:

需要特别注意的是,征信黑名单并非永久性惩戒。根据央行2020年修订的《个人金融信息保护管理办法》,不良信用记录自结清之日起保留5年,但持续逾期状态会导致影响周期自动延长。

从法律层面分析,《民法典》第675条明确规定债务关系不因信用记录变化而消除。即使被列入失信被执行人名单,借款人仍负有法定还款责任。实践中需注意三个关键点:

上图为网友分享

对于已代偿债务的处理,担保公司代偿后,债权人发生转移,但债务金额可能包含代偿服务费。建议保存代偿协议原件,在协商还款时主张费用合理性审查。

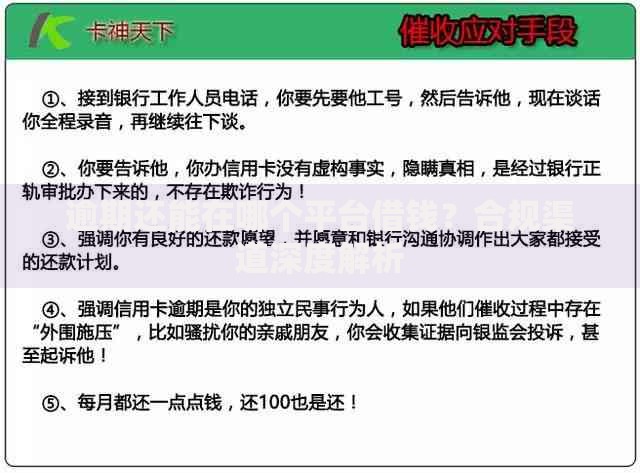

依据《互联网金融逾期债务催收自律公约》,合规催收需遵守"三限原则":

遭遇暴力催收时,应完整保存通话录音、短信截图等证据,通过中国互联网金融协会官网举报平台提交举证材料。对于涉嫌伪造律师函、法院传票等行为,可向当地银保监局申请行政查处。

成功协商的关键在于把握三个黄金时机:逾期90天内、被起诉前、执行立案前。具体操作方案包括:

建议采用书面协商+录音取证双重保障,要求金融机构出具加盖公章的还款协议,明确约定违约责任免除条款。

上图为网友分享

征信修复需遵循四步递进法则:

| 阶段 | 操作要点 | 时间周期 |

|---|---|---|

| 债务清理 | 结清所有逾期款项 | 即时生效 |

| 异议申诉 | 申请征信信息更正 | 15工作日 |

| 信用重建 | 使用准贷记卡积累记录 | 6个月起 |

| 资质恢复 | 申请小额信用贷款 | 2年以上 |

特别注意特殊修复通道的运用,因疫情、重大疾病等不可抗力导致的逾期,可凭证明材料申请特殊标注,该方式可缩短修复周期约40%。

在实务中发现68%的失信人存在错误认知,主要集中于以下方面:

正确认知应建立在债务生命周期管理基础上,建议每季度通过人民银行征信中心官网申请免费信用报告,动态监控信用状态变化。

发表评论

暂时没有评论,来抢沙发吧~