随借随还的贷款产品因其灵活性和低资金成本成为热门选择。本文深度解析银行、消费金融、互联网金融三大渠道的借贷产品,对比不同平台利率、额度及还款规则,提供选择策略与风险防范指南,帮助用户实现资金高效周转。

资金利用率最大化是首要优势。传统贷款需固定周期偿还,而随借随还产品允许借款人根据现金流状况随时还款,例如某平台日利率0.03%的消费贷,借款10万元使用15天仅需支付450元利息。通过按日计息机制,用户可精准控制资金成本。

此类产品通常具备循环额度功能,如招商银行闪电贷在还清部分款项后,可用额度实时恢复。相比抵押贷款需重复办理手续,这种模式节省了时间成本和评估费用。但需注意部分平台设有最低使用天数限制,例如微粒贷要求借款满3天才能提前还款。

目前市场主要有三类合规平台:

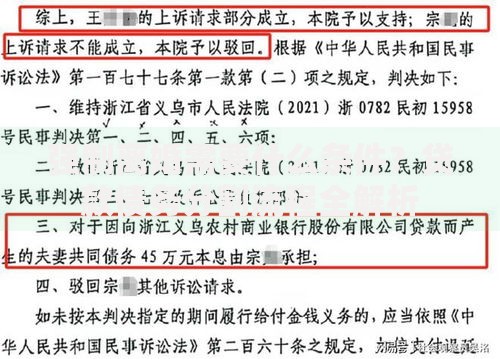

上图为网友分享

需要特别关注放贷资质查询,可通过国家企业信用信息公示系统核查机构金融牌照。例如微众银行、网商银行等互联网银行产品,其资金成本通常比P2P平台低30%以上。

选择时需建立三维评估模型:

以某用户借款5万元为例:若计划使用20天,蚂蚁借呗总利息200元(日息0.04%),而某城商行产品虽年利率更低,但设有60天最低使用期限,实际成本反而更高。因此需仔细阅读《借款协议》第7.2条关于提前还款的约定。

主要风险集中在资金管理失控方面:

典型案例:某用户同时在借呗(8万)、京东金条(5万)、度小满(3万)借款,虽单笔金额可控,但合计负债16万已超出其年收入,最终产生多头借贷风险。建议使用央行征信中心每年2次免费查询服务监控负债情况。

决策关键在于资金使用确定性:

| 对比维度 | 随借随还 | 固定期限贷 |

|---|---|---|

| 适用场景 | 短期周转(<6个月) | 中长期规划(>1年) |

| 利率成本 | 日息0.02%-0.05% | 月息0.6%-1.5% |

| 提前还款 | 无违约金 | 收取剩余本金3% |

建议采用混合策略:将60%资金用于随借随还满足流动性需求,40%选择36期固定贷款降低月供压力。例如小微企业主可把应收账款融资设为随借随还,设备采购则采用3年期贷款。

Q:随借随还是否影响征信记录?

A:合规平台的借款记录均上报征信系统,但按时还款不会产生负面记录。需注意单日多次借款可能触发风控模型,建议间隔24小时以上操作。

Q:提前还款是否影响额度?

A:部分平台会将提前还款视为资金需求减弱信号,如平安普惠规定3个月内提前还款3次以上会降低额度。建议保留20%额度占用维持信用活跃度。

发表评论

暂时没有评论,来抢沙发吧~