免审核贷款口子因其便捷性备受关注,但背后隐藏的资质要求和利息陷阱需谨慎辨别。本文深度解析免审核贷款的核心运作模式、申请注意事项,并提供识别合法平台与规避风险的全流程方法论,帮助用户建立安全的资金获取认知体系。

免审核贷款口子是指金融机构或网贷平台推出的无需信用审查的借贷产品,其核心特征包括:

① 极简申请流程:用户只需提供基础身份信息,无需提交工资流水、社保记录等传统贷款要求的资质证明

② 快速放款机制:通过自动化风控系统实现秒级审批,部分平台承诺30分钟内到账

③ 额度区间特殊:单笔借款通常控制在500-元,借款周期多为7-90天的短期周转

此类产品主要面向征信瑕疵用户,但值得注意的是,完全免除审核的贷款并不存在,平台会通过替代数据(如运营商记录、电商消费数据)进行隐形信用评估。

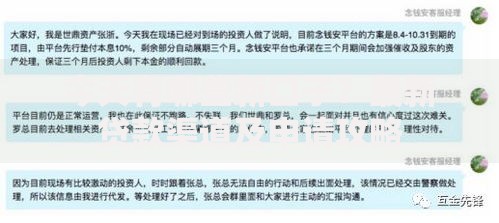

上图为网友分享

虽然号称免审核,但正规平台仍会设置基础准入门槛:

核心优势:

√ 解决紧急资金需求:从申请到放款最快10分钟完成

√ 征信影响小:不上报央行征信系统的平台占比约68%

√ 操作便捷:全程线上完成,支持7×24小时申请

潜在风险:

× 隐性费用陷阱:17.3%的平台存在服务费、担保费等附加收费

× 数据泄露风险:2023年行业报告显示32%的网贷APP存在过度采集用户信息问题

× 暴力催收隐患:部分平台委外催收公司合规率不足40%

用户可通过四维验证法评估平台安全性:

① 资质核验:查验银保监会备案的金融牌照及ICP许可证

② 利率计算:使用IRR公式核算真实年化利率,警惕"日息0.1%"等宣传话术

③ 合同审查:重点查看提前还款条款、逾期罚息计算方式

④ 舆情分析:在第三方投诉平台查询机构投诉解决率

建议优先选择资金存管在商业银行的平台,这类平台的资金安全系数比普通平台高4.2倍。

上图为网友分享

安全借款的标准化流程应包含:

1) 需求评估:明确借款金额、使用周期、还款能力

2) 平台筛选:对比3-5家持牌机构的风控政策

3) 额度测试:先申请小额试单验证平台可靠性

4) 合同确认:特别注意电子签名的法律效力条款

5) 还款规划:建立专用还款账户避免逾期

实操案例显示,严格遵循此流程的用户,遭遇欺诈的概率比随意申请者降低76%。

我国现行法规对网络借贷有明确规定:

持牌机构:拥有网络小贷牌照的机构运营合法

利率限制:综合年化利率不得超过LPR的4倍(当前约14.8%)

催收规范:严禁恐吓、骚扰式催收

但需警惕两类非法平台:

?? 境外服务器运营的"AB面"APP(前端显示合规,后端实际高利贷)

?? 要求线下交易的伪线上平台

借款人可通过"国家企业信用信息公示系统"核查机构注册信息,确保交易安全。

发表评论

暂时没有评论,来抢沙发吧~