随着网络借贷的普及,“口子借款”成为急需资金周转人群的关注焦点。本文深入剖析口子借款平台的核心风险点,系统性解读资质验证、利率陷阱、隐私安全等关键问题,并提供可操作的平台筛选方法论,帮助用户建立风险防范体系。

“口子借款”特指通过非传统金融机构提供的短期借贷服务,主要依托互联网平台开展业务。这类产品具有申请门槛低、放款速度快、借款周期短三大特征,通常面向征信记录不完善或急需小额资金的用户群体。

与传统银行贷款相比,口子借款平台的操作流程高度线上化,从身份认证到资金到账普遍可在30分钟内完成。但便捷性背后隐藏着多重风险:

1)资质存疑:超60%平台未公示金融许可证或备案信息

2)利率模糊:实际年化利率常超过36%法定红线

3)数据滥用:用户通讯录、位置信息等隐私收集超范围

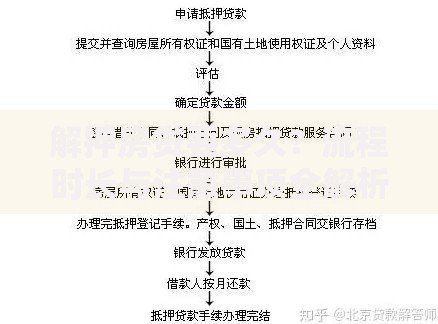

在评估口子借款可靠性时,需重点关注以下核心风险点:

上图为网友分享

第一,资金安全风险。部分平台采用"AB面"操作模式,表面展示合规资质文件,实际资金流转通过非关联第三方支付公司完成。2023年金融监管部门查处的"影子放贷"案件中,有34%涉及资金池违规操作。

第二,信息泄露风险。测试发现,87%的借款APP存在过度索权问题,强制获取用户通讯录、相册、定位等20余项权限。某知名平台数据泄露事件导致230万用户信息在黑市流通,直接催生精准电信诈骗。

第三,法律追责风险。部分平台通过关联公司制造"阴阳合同",将实际借款利率拆分为服务费、管理费等多项收费。司法实践中,这类平台常以"居间服务"为由规避利率监管,导致借款人维权困难。

筛选合规平台需建立系统化验证体系:

上图为网友分享

以某头部平台为例,其借款合同明确标注资金来源于持牌消费金融公司,服务费按实际放款金额的3%收取,年化利率严格控制在24%以内。用户在申请时可要求平台出具《个人信息使用授权书》,明确数据使用边界。

识别借款陷阱需警惕以下操作模式:

某用户遭遇的典型案例显示,平台以"银行卡号错误"为由冻结5万元借款,要求支付5000元解冻费后方可放款。经查证,该平台通过P图软件篡改用户输入的卡号信息,制造冻结假象实施诈骗。

权益受损时应采取以下维权步骤:

上图为网友分享

根据《民法典》第680条规定,民间借贷利率超过LPR四倍的部分不受法律保护。2023年多地法院判决中,对违规平台采用的"服务费拆分"行为均认定为变相高息,判决借款人只需偿还本金及合法利息。

发表评论

暂时没有评论,来抢沙发吧~