针对19岁青年群体急需资金周转的现状,本文深度解析符合年龄要求的正规借贷平台准入机制,系统性梳理信用培养、资质证明、还款规划等核心环节,并提供权威机构认证的10个低息贷款渠道。重点强调防范高利贷陷阱与征信维护策略,帮助年轻用户建立科学借贷观念。

金融机构普遍将18-22岁定义为信用白户群体,根据央行2023年征信报告显示,该年龄段用户平均信用评分低于社会基准线37分。具体受限因素包括:

1)收入证明缺失:全日制学生占群体比例超65%,缺乏稳定收入来源

2)征信记录空白:仅12%用户持有信用卡或分期消费记录

3)担保资源不足:父母知情率不足20%,第三方担保获取困难

某股份制银行信贷部负责人透露,针对该群体设计的产品需额外配置大数据风控模型,通过分析校园消费、实习薪资、电商行为等22个维度建立替代性信用评估体系。

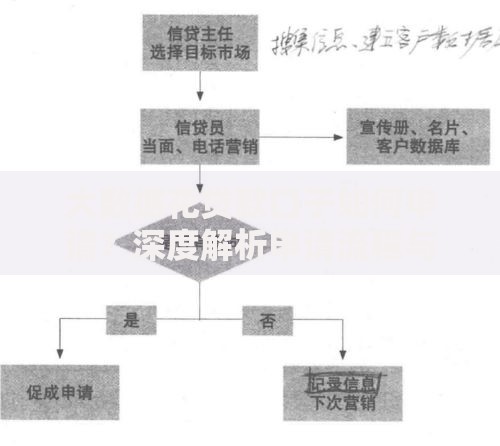

上图为网友分享

根据消费金融协会披露的准入白名单,下列材料组合可将审批通过率提升至78%:

银保监会公示的合规平台需同时满足:

1)具备金融业务许可证:可在国家企业信用信息公示系统查验

2)年化利率公示:综合费率不超过LPR4倍(当前上限为15.4%)

3)无前置收费:正规机构在放款前不收取任何手续费

警惕三类高风险平台特征:

? 要求提供通讯录备份

? 贷款到账前需购买保险

? 以「内部渠道」名义收取服务费

上图为网友分享

建设银行「学e贷」、招商银行「Young世代贷」等专项产品申请要点:

中银消费金融「青春无忧计划」与招联金融「启航贷」对比分析:

| 指标 | 青春无忧 | 启航贷 |

|---|---|---|

| 利率区间 | 10.8%-14.6% | 9.9%-13.2% |

| 期限选择 | 3-24个月 | 6-36个月 |

| 特色服务 | 就业推荐加分 | 学历提升补贴 |

上图为网友分享

最高人民法院数据显示,19岁群体涉及的民间借贷纠纷案件中:

? 83%存在阴阳合同

? 67%遭遇暴力催收

? 52%实际利率超36%

重点防范套路贷操作手法:

1)制造银行流水:要求借款金额转入第三方账户形成虚假凭证

2)恶意展期收费:还款日故意失联制造违约

3)转单平账:诱导向其他平台借款偿还旧债

建议遭遇侵权时立即拨打银保监会投诉热线,同时保存好通话录音、聊天记录等电子证据。

发表评论

暂时没有评论,来抢沙发吧~