随着网络借贷平台兴起,"咚咚花借款正规吗"成为用户关注焦点。本文从平台运营资质、监管合规性、合同条款、用户真实评价及风险提示五大维度展开深度分析,结合行业监管政策与用户投诉案例,系统性解答用户疑虑,为理性选择借贷服务提供参考依据。

根据公开信息查询,咚咚花借款运营主体为某科技公司,其工商登记信息显示经营范围包含"网络借贷信息中介服务"。但需注意以下关键点:

建议用户在"全国企业信用信息公示系统"查询企业注册信息,并核对地方金融办公布的合规平台名单。目前多地监管部门已建立网贷机构白名单制度,咚咚花暂未进入任何省级白名单。

从监管合规角度分析,咚咚花借款存在以下突出问题:

上图为网友分享

根据银保监会2023年发布的《关于规范民间借贷行为维护经济金融秩序的通知》,网络借贷平台必须明确公示年化综合资金成本,且不得采用暴力催收手段。用户可通过"中国互联网金融协会"官网查询平台投诉量及解决率。

整理第三方投诉平台数据发现,近半年涉及咚咚花的投诉主要集中在:

典型案例显示,某用户借款5000元,到账金额仅4200元,合同却按5000元本金计息。此类"砍头息"行为已被最高人民法院明文禁止,借款人可依法主张权益。

通过分析用户提供的电子合同样本,发现以下风险条款:

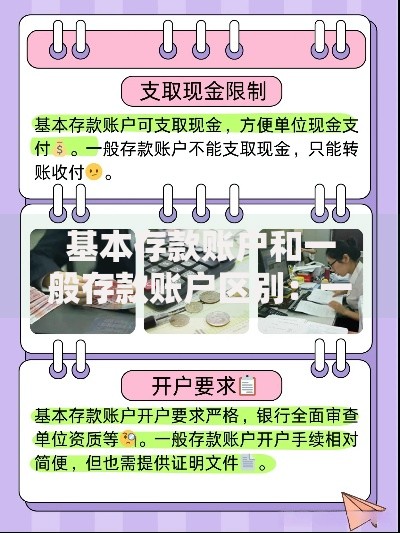

上图为网友分享

根据《民法典》第四百九十七条,提供格式条款一方不合理免除自身责任、加重对方责任的条款无效。建议借款人重点审查合同中的费用明细、违约责任、争议解决三大核心条款。

辨别正规借贷平台需掌握三大核心标准:

以某上市金融科技公司为例,其官网显著位置公示金融牌照编号、资金存管协议及借款人保障计划。相比之下,咚咚花借款的信息披露完整度不足40%。

为保障借贷安全,建议用户遵循以下操作规范:

上图为网友分享

特别提醒:正规借贷平台绝不会在放款前收取任何费用。如遇"激活费""保证金"等名义收费,应立即终止交易并向公安机关报案。

发表评论

暂时没有评论,来抢沙发吧~