随着金融市场发展,中介贷款口子来源成为借款人关注焦点。本文深度剖析中介机构贷款渠道获取路径,解析银行合作、民间资本、网络平台等不同口子来源的运作逻辑,揭示资质审核要点与风险防范策略,帮助用户建立科学贷款渠道选择体系。

中介机构的贷款渠道获取主要依托三大体系:银行信贷系统、网络借贷平台、民间资本网络。其中银行渠道占比约65%,通过与城商行、村镇银行建立战略合作,获取特定客群的信贷产品代理权限。网贷渠道主要对接持牌消费金融公司和合规P2P平台,通过技术接口实现数据互通。民间资本则依托地域性商会、投资公司构建资金池,常见于大额抵押贷款领域。

合法贷款渠道必须具备四重验证标准:

以某商业银行消费贷为例,中介需提供该行《信贷业务代理授权书》,合同中必须注明"银行直贷"字样,服务费不得超过贷款金额3%。若出现"包装资料""内部通道"等话术,需警惕渠道合法性。

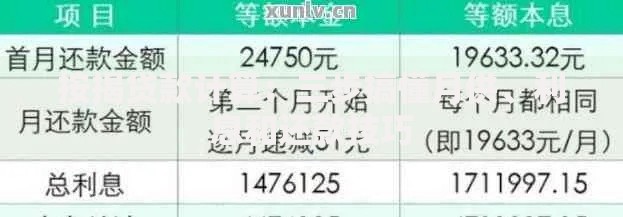

上图为网友分享

专业中介获取贷款口子需完成六步准入流程:

以某上市贷款中介为例,其银行渠道获取需投入约120万元前期成本,包含系统开发费、保证金、人员培训等支出。

从申请成功率来看,某省银保监局数据显示,个人直申平均通过率38.7%,而中介渠道可达62.4%。差异源于三个核心要素:

上图为网友分享

但需注意,部分中介通过虚构流水、伪造凭证等非法手段提升通过率,此类操作将导致法律风险,借款人需谨慎识别。

优质贷款中介需满足三重筛选标准:

| 评估维度 | 合格标准 | 验证方法 |

|---|---|---|

| 机构资质 | 具备融资担保/经纪资质 | 查验营业执照经营范围 |

| 合作机构 | 公示合作银行及产品 | 致电银行客服核实 |

| 收费模式 | 成功后收费且不超3% | 要求签署分段收费协议 |

典型案例显示,某借款人在签约前要求中介提供银行授权书原件,并现场致电银行确认合作真实性,成功规避假冒中介风险。

上图为网友分享

根据金融消费者保护协会数据,贷款中介纠纷中73.5%涉及渠道合法性争议。建议借款人建立四道防火墙:

某市中级法院判例显示,借款人因坚持要求资金走银行监管账户,在遭遇中介诈骗时成功追回92%资金,印证风险防控措施的有效性。

发表评论

暂时没有评论,来抢沙发吧~