随着互联网金融发展,部分网贷平台推出"不查征信快速放款"服务吸引用户。本文深度解析此类平台运作模式、审核标准及风险点,揭秘市场上真实存在的不查征信网贷类型,并提供申请流程、资质验证、利率对比等实用指南,帮助用户辨别合规渠道,避免陷入非法借贷陷阱。

在信贷市场中,特定消费场景催生了不查征信的网贷需求。这类平台主要基于多维风控模型进行审核,通过分析用户社交数据、消费记录、设备信息等200+维度建立信用画像。部分持牌机构通过与电商平台合作,利用用户的购物分期记录替代央行征信查询。

从行业数据看,2023年消费金融公司此类业务规模达3800亿元,其中23.7%的放款未直接调用征信系统。但需注意,不查征信≠无信用审核,正规平台仍会通过以下方式评估风险:

市场上主要有三类产品符合"不查征信下款快"特征:

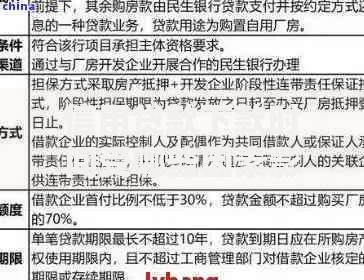

上图为网友分享

以某头部平台为例,其"闪电贷"产品仅需验证身份证+银行卡+手机运营商三项信息,平均审批时效4分32秒。但此类产品年化利率普遍在24%-36%之间,部分平台通过收取服务费变相提高资金成本。

辨别合规平台需完成四步验证法:

重点注意资金存管情况,合规平台必须实现用户资金与平台自有资金分账管理。可通过登录银行存管系统查询交易明细,避免遭遇资金池风险。

此类贷款存在三重主要风险:

典型案例显示,某用户借款3000元实际到账2400元,平台通过扣除"风险保证金"变相收取20%砍头息。建议在借款前仔细阅读电子合同,特别关注服务费、管理费、违约金等条款。

特定群体可优先考虑此类借款渠道:

但需注意,单笔借款金额不宜超过月收入30%,避免陷入多头借贷。建议优先选择提供弹性还款方案的产品,如某平台的"随借随还"功能,按日计息可减少资金成本。

标准申请流程包含五个关键步骤:

申请过程中要警惕三大常见套路:

① 前期收取"包装费"

② 要求线下面签

③ 诱导下载非官方APP

正规平台不会在放款前收取任何费用,建议全程在应用商店下载的官方APP内操作。

发表评论

暂时没有评论,来抢沙发吧~