随着移动支付普及,微信已成为用户寻找借款渠道的重要平台。本文系统梳理微信生态内合规借贷入口,对比微粒贷、分期产品、第三方服务差异,剖析申请流程、利率计算及风险防范要点,帮助用户安全高效解决资金需求。

微信生态内主要存在三类合规借款入口:

微粒贷作为原生服务开通率约18%,主要通过腾讯信用体系评估。合作机构产品审核侧重央行征信记录,第三方小程序需重点查验《金融许可证》编号。用户应根据借款额度、期限需求选择对应渠道,2000元以下短期周转可优先考虑消费分期,大额资金需求建议选择银行系产品。

不同渠道的准入标准存在显著差异:

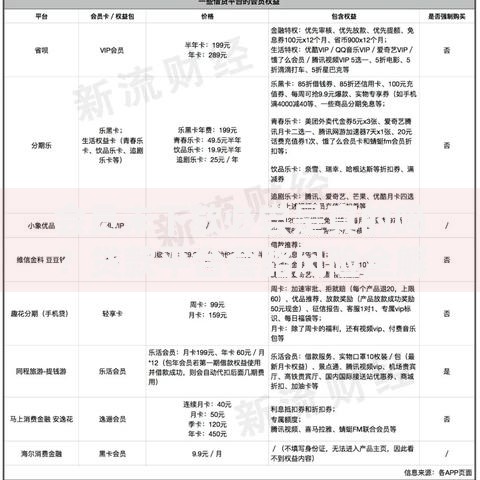

上图为网友分享

系统会通过多维度交叉验证判断还款能力:包括微信零钱使用频率、生活缴费记录、购物消费特征等行为数据。建议用户保持至少6个月稳定的支付行为,完善个人信息中的职业资料,有助于提升授信通过率。

常见计息方式可分为两类:

| 产品类型 | 计息模式 | 示例 |

|---|---|---|

| 按日计息 | 本金×日利率×借款天数 | 借款5000元,日利率0.05%,30天利息=5000×0.05%×30=75元 |

| 分期还款 | 等额本息/等额本金 | 元分12期,月费率0.8%,月供=÷12+(×0.8%)=1080元 |

特别注意综合年化利率需符合监管要求(不超过24%),可通过IRR公式验证实际成本。提前还款可能产生违约金,部分产品设置3期免息优惠,需仔细阅读借款协议。

以微粒贷为例演示标准申请流程:

关键环节包含四重验证机制:设备指纹识别防止账号盗用、活体检测确认本人操作、银行卡四要素验证(姓名/身份证/卡号/预留手机)、信用模型动态评估。若提示「暂不符合条件」,建议3个月后重新尝试。

风险防控要点:

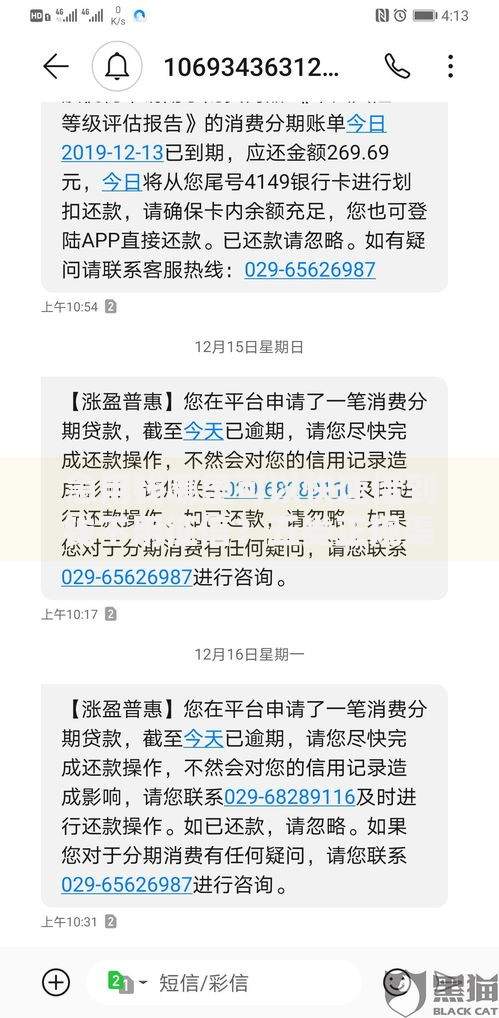

若遭遇暴力催收,可保留通话录音、聊天记录,通过微信客户端「投诉」入口举报,或向银保监会()申请调解。建议每半年查询个人征信报告,及时处理异常信贷记录。

发表评论

暂时没有评论,来抢沙发吧~