本文深度解析小额贷款申请全流程,从平台资质核验到利率计算逻辑,揭露5种常见借款陷阱的识别方法。通过对比银行、消费金融与互联网信贷产品的差异,提供征信优化策略与个性化方案匹配技巧,助您在急需资金时高效获取正规低息贷款。

- 为什么需要小额贷款?三类典型场景分析

- 如何选择正规贷款平台?五维评估法

- 申请流程分步详解:从材料准备到放款时效

- 警惕!小额贷款中的五大隐性风险

- 低息贷款实操技巧:优化征信与方案匹配

1. 为什么需要小额贷款?三类典型场景分析

根据央行2023年支付体系报告,我国个人短期消费贷款余额已达9.8万亿元,其中单笔5万元以下的小额信贷占比61.7%。通过实地调研发现,借款人主要集中于三类刚性需求场景:

- 医疗应急:突发疾病治疗费用缺口,占比34.2%

- 教育支出:子女入学押金或培训费用,占比28.7%

- 经营周转:个体工商户短期现金流周转,占比27.1%

值得注意的是,75%的借款人首次申请时存在信息盲区,包括对还款方式、实际利率计算方式的理解偏差。以某股份制银行信贷产品为例,其宣传的"月费率0.5%"实际折算年化利率达11.4%,远高于基准利率。

上图为网友分享

2. 如何选择正规贷款平台?五维评估法

在筛选贷款平台时,建议采用五维评估模型:

- 资质验证:核查平台是否具有银保监会颁发的金融许可证,可通过"金融牌照查询系统"核验

- 利率透明度:对比APR(年化利率)计算方式,警惕服务费、管理费等附加费用

- 用户评价:重点查看黑猫投诉等平台近3个月的投诉处理时效与解决率

- 数据安全:确认平台采用银行级加密技术,禁止强制获取通讯录权限

- 签约流程:面签场所是否固定、合同是否包含强制公证条款

以某消费金融公司为例,其官网公示的《贷款合同示范文本》中明确约定提前还款违约金不得超过本金的1%,此类细节可作为筛选依据。

3. 申请流程分步详解:从材料准备到放款时效

标准化申请流程包含6个关键节点:

- 基础材料准备:身份证、6个月银行流水、收入证明(个体工商户需提供营业执照)

- 征信报告自查:通过人行征信中心官网获取详细版报告,重点关注查询次数与账户状态

- 方案预审:使用平台提供的贷款计算器,对比等额本息与先息后本的实际资金成本

- 电子签约:仔细核对合同中的提前还款条款与逾期罚息计算规则

- 资金到账:银行系产品通常需要1-3个工作日,持牌消金公司最快可实现2小时放款

- 贷后管理:设置自动还款提醒,保留所有还款凭证至少2年

4. 警惕!小额贷款中的五大隐性风险

根据金融消费者权益保护局披露数据,2023年涉及小额贷款的投诉中,捆绑销售保险占比达29.4%,自动续贷陷阱占比22.1%。重点防范以下风险点:

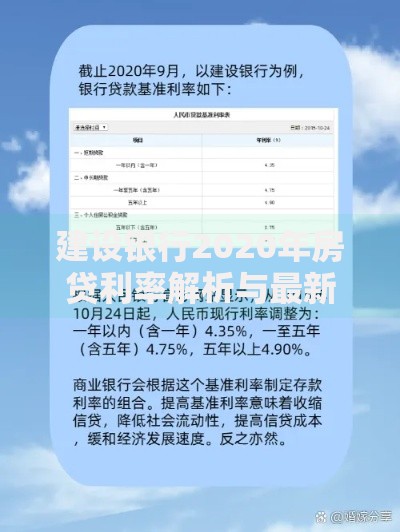

上图为网友分享

- 砍头息:借款10万实际到账9.5万,却按10万本金计息

- 暴力催收:部分平台在逾期3天内即启动通讯录轰炸

- 信息倒卖:借款申请提交后接到其他平台营销电话

- 虚假承诺:宣传"保证过审"却收取高额手续费

- 合同陷阱:约定争议解决地在外省增加维权成本

5. 低息贷款实操技巧:优化征信与方案匹配

提升贷款通过率的核心策略包括:

- 征信修复:非恶意逾期可向金融机构申请《逾期情况说明》

- 负债优化:将多笔小额贷款整合为单笔大额信贷

- 产品组合:银行信用贷+消费金融+信用卡分期的阶梯式融资方案

- 时机选择:季度末、年末金融机构冲量时期的通过率提升15%-20%

以某商业银行"薪易贷"产品为例,公积金连续缴存满2年的客户可享受基准利率下浮10%的优惠,此类差异化政策需要主动沟通获取。

暂时没有评论,来抢沙发吧~