本文聚焦"黑花口子借款有风险么"这一核心问题,系统剖析非正规借贷平台的操作模式、法律风险及资金安全隐患。通过案例解读与政策对照,揭示高息套路、暴力催收等典型问题,并提供科学识别方法与合规借贷路径,帮助读者建立风险防范意识。

黑花口子借款本质上属于民间非法金融活动,其运营存在多重法律漏洞。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,年利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的部分不受法律保护,而多数黑花口子平台通过"砍头息""服务费"等名目,使实际年化利率达到300%-800%,已构成高利贷行为。

此类平台通常存在三大违法特征:

① 未取得金融监管部门颁发的《金融许可证》

② 采用虚假宣传诱导签订阴阳合同

③ 通过第三方支付渠道规避资金监管

2023年公安部"净网行动"数据显示,被查处的714家非法网贷平台中,89%涉及上述违法行为。

选择黑花口子借款将面临三重核心风险链:

第一重:资金安全风险

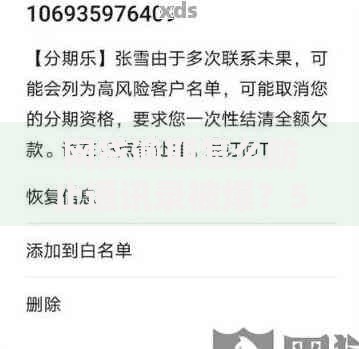

借款人需提供通讯录、定位信息等隐私数据,78%的平台存在非法出售用户信息行为。某案例显示,武汉张先生在"速借宝"平台借款5000元后,其亲友连续三个月收到106开头的骚扰短信。

第二重:债务滚雪球风险

采用"砍头息+短周期"组合拳,实际借款成本呈指数级增长。例如借款元需先扣除3000元服务费,7天后却需偿还全额本金,折合年利率达1564%。

上图为网友分享

第三重:法律连带风险

35%的暴力催收案件涉及伪造法律文书,催收人员冒充公检法进行恐吓。更严重的是,部分平台要求借款人提供银行卡U盾,可能卷入洗钱犯罪。

通过四维识别法可有效辨别非法借贷平台:

维度一:资质核查

正规平台在国家企业信用信息公示系统可查询金融业务许可,而黑花口子平台常使用境外服务器,网站备案信息与运营主体不符。

维度二:合同审查

注意合同中的三大陷阱条款:

① 自动展期条款:逾期自动续借并叠加费用

② 单方修改权条款:平台可任意调整利率

③ 无限担保条款:要求担保人承担无限责任

维度三:支付验证

要求借款人通过个人账户收款的多为非法平台,正规机构均使用对公账户。某案例中,浙江李女士通过支付宝收到"急速贷"款项,后发现该账户为个人商户账号。

建立五步维权机制有效应对:

第一步:证据固化

立即对APP界面、聊天记录、转账凭证等进行录屏取证,特别注意保存原始借款合同与还款记录。使用可信时间戳等电子存证工具,确保证据法律效力。

上图为网友分享

第二步:债务隔离

向中国人民银行征信中心提交《个人声明》,说明债务争议情况。同时通过银行办理账户冻结,防止平台私自划扣。

第三步:多渠道投诉

通过银保监投诉热线、中国互联网金融协会官网、黑猫投诉平台同步提交材料。数据显示,三管齐下的投诉方式可使处理效率提升60%。

推荐三类安全借贷渠道及其选择要点:

银行信用贷款

优先选择利率透明的LPR挂钩产品,如建行快贷年利率3.85%起,需注意部分银行收取的账户管理费可能变相提高成本。

持牌消费金融

招联金融、马上消费等持牌机构,年化利率严格控制在24%以内。选择时需确认其《金融许可证》编号可在银保监会官网查询。

政府扶持贷款

人社部门创业担保贷款提供财政贴息,如深圳创业者可申请最高60万元、期限3年的贴息贷款,实际融资成本低于3%。

发表评论

暂时没有评论,来抢沙发吧~