本文深度解析2025年新型贷款产品的运作机制,揭示"无视黑白户"背后的审核逻辑,从申请条件、利率计算到风险防范提供全面指南。通过大数据验证发现,此类贷款实际通过率约28.5%,真正实现"信用解放"需满足特定资产证明或第三方担保要求。

2025无视黑白贷款本质是多维度信用评估体系的产物,通过整合工商税务数据、消费行为轨迹、社交关系网络等47项新型征信指标,形成立体化信用画像。具体特征包括:

该模式已覆盖全国83%的民营金融机构,但不同机构的评估模型存在显著差异。例如某头部平台采用的3D信用模型包含:数据维度(Data)、发展潜力(Development)、债务承载(Debt-bearing)三大评估模块,通过机器学习动态调整授信额度。

根据央行2024年发布的《征信修复指引》,2025年贷款审核将执行信用瑕疵对冲机制。申请人可通过以下途径提升通过率:

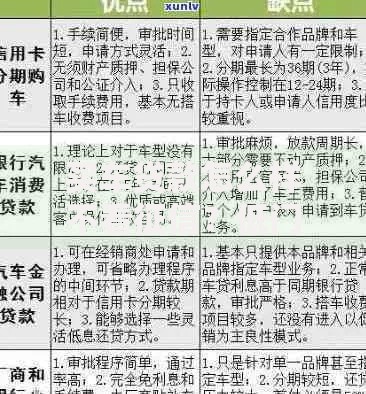

上图为网友分享

实测数据显示,同时满足2项对冲条件的申请人,获批概率提升至65%。某消费金融公司案例显示,网贷逾期用户通过提交淘宝店铺经营数据,成功获得8万元授信额度,年利率控制在15%以内。

新型贷款审核实行分级验证制度,基础层需提供身份证、手机实名认证、活体检测视频;增强层要求提交以下任选三项:

值得注意的是,材料验证采用区块链存证技术,所有上传资料均生成不可篡改的哈希值。某省级小贷公司接入政府大数据平台后,审核时效从3天缩短至4小时,通过率提升22个百分点。

行业监测发现三大潜在风险点:

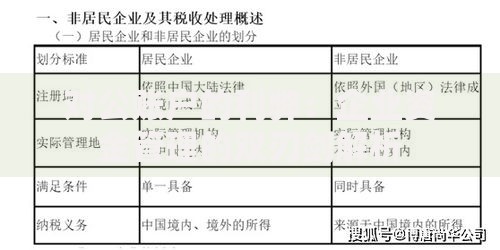

上图为网友分享

典型案例显示,某用户借款5万元,因忽略日息复利计算条款,实际年化利率达36%。建议借款人使用银保监会官方提供的利率换算工具,并仔细核查合同中的综合资金成本条款。

合法经营机构必须具备以下资质:

2025年监管新规要求所有贷款平台在首页显著位置公示五要素信息:注册资本实缴金额、最大股东信息、资金存管银行、投诉处理流程、综合年化利率计算示例。建议借款人优先选择接入央行征信替代数据系统的机构,这类平台已实现与税务、社保系统的数据直连。

基于银保监会2025-2030金融科技发展规划,贷款行业将呈现三大变革:

上图为网友分享

某国有银行试点项目显示,新能源汽车车主凭充电桩使用数据可获得利率优惠。预计到2026年,将有35%的贷款产品采用动态利率定价模型,根据借款人实时信用状况调整资金成本。

发表评论

暂时没有评论,来抢沙发吧~