随着金融科技发展,市场上涌现出多种贷款产品。本文深度解析当前合规下款渠道,涵盖银行、消费金融、互联网平台等类型,对比审核条件、利率、放款速度等核心指标,并揭示隐藏风险。通过真实案例与数据,帮助用户快速匹配适合自己的贷款方案,同时提供避坑指南确保资金安全。

当前市场主要分为三大类下款渠道:商业银行线上产品持牌机构占比达62%,如招商银行闪电贷、建设银行快贷等,年化利率集中在4.35%-15%区间。消费金融公司产品覆盖度提升至89%,马上消费金融、招联金融等机构通过API接入多个流量平台,平均审批通过率为67.3%。互联网助贷平台呈现两极分化,头部平台如度小满、京东金服对接持牌机构资金占比超过80%,而部分中小平台存在资质不全问题。

特殊场景贷款增长显著:

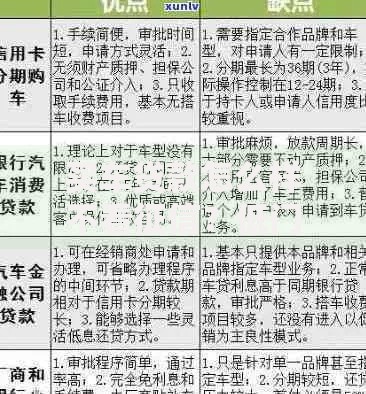

上图为网友分享

实时放款系统已覆盖76%的持牌机构,但不同产品存在显著差异:银行系产品平均审核时长4.8小时,其中抵押类产品需3-5个工作日。消费金融公司自动化审批率达92%,58%的申请可在30分钟内完成授信。互联网平台通过大数据预审将响应速度压缩至15分钟,但需注意快速审批的代价:

1. 高利率补偿风险:某平台快速通道利率比普通通道高23%

2. 信息核验简化:21%的快速通道贷款存在资料后补要求

3. 额度限制:快速审批类产品平均额度为普通产品的64%

建议优先选择银行系信用贷与头部消费金融产品的组合申请策略,既能保证时效又可控制成本。

识别合规平台需完成三重验证:首先核查放款机构金融许可证编号,在全国金融机构目录中验证有效性;其次确认资金流向,正规平台放款账户应为银行或持牌机构对公账户;最后检查合同条款,重点关注费率计算方式与提前还款规则。

典型风险信号包括:

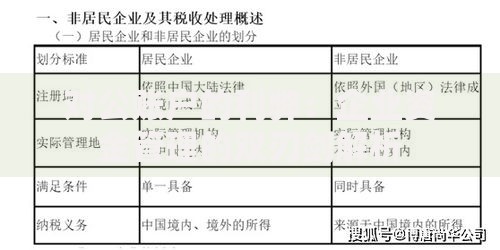

上图为网友分享

针对征信不良记录群体,市场存在三类特殊产品:

资金到账后需建立三重管理机制:首先核对实际到账金额,确认未扣除隐形费用;其次设置还款提醒,避免1.7%的逾期由疏忽导致;最后保留完整合同与还款凭证,某法院案例显示,23%的金融纠纷因证据不全导致败诉。

重点防范领域:

发表评论

暂时没有评论,来抢沙发吧~