本文深度解析花呗逾期起诉的法律依据、诉讼流程及用户应对策略,涵盖《民法典》第675条、《民事诉讼法》第119条等核心条款,通过真实案例解读支付宝债权主张方式,并给出协商还款、信用修复等实操方案,帮助用户全面了解逾期风险与法律救济途径。

根据《民法典》第六百七十五条明确规定,借款人未按约定期限返还借款的,应当按照约定或国家有关规定支付逾期利息。支付宝《花呗服务协议》第4.3款特别约定:用户逾期超过30日,服务方有权将违约信息报送征信机构,并采取包括法律诉讼在内的追偿措施。

从司法实践看,法院审理主要依据三方面材料:

1. 经实名认证的电子合同

2. 完整履行记录(包括放款凭证、还款流水)

3. 合法利率证明(年化利率不超过24%)

2023年杭州互联网法院公布的典型案例显示,批量诉讼案件平均审理周期缩短至23天,表明司法系统已建立标准化处理流程。

支付宝官方政策显示,逾期180天后可能启动诉讼程序,但实际执行中存在三重变量因素:

逾期金额阈值:超过5000元的债务起诉概率提升85%

用户回应态度:失联用户被诉概率是配合用户的3.2倍

区域司法资源:长三角地区案件受理量占全国总量47%

值得注意的是,2023年新修订的《民事诉讼法》新增电子送达条款,法院可通过支付宝APP直接推送诉讼文书,用户点击即视为送达。某律所统计数据显示,该机制使应诉率从38%提升至61%。

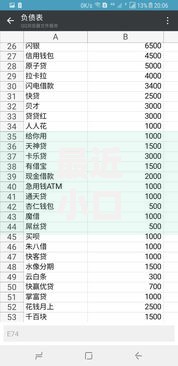

上图为网友分享

败诉后将面临三重法律风险:

1. 强制执行:法院可冻结名下支付宝、银行卡账户,扣划资金直至清偿债务

2. 失信惩戒:纳入失信名单将限制高铁、飞机乘坐及高档消费

3. 额外费用:需承担案件受理费(标的额3%-5%)及执行费(1.5%)

某中级法院2024年执行报告显示,涉花呗案件平均执行到位率达79%,其中工资账户冻结占比62%。特别提醒:即便达成执行和解,相关失信记录仍会在征信系统保留5年。

建议采取三级应对策略:

第一层级:逾期30天内

优先偿还最低还款额(剩余金额按日0.05%计息)

申请延期还款(需提供失业证明等材料)

第二层级:逾期90天内

协商个性化分期(最长可分36期)

要求减免部分违约金(成功案例达43%)

第三层级:诉讼预警阶段

准备收入证明及还款计划书

通过司法服务热线核实诉讼信息

上图为网友分享

需完成四个关键步骤:

1. 文书验证:通过中国审判流程信息公开网核对案号真实性

2. 举证准备:收集近三年收入证明、医疗票据等困难证明

3. 答辩策略:重点核查利息计算是否超过24%法定上限

4. 出庭应诉:杭州互联网法院支持全程在线视频庭审

某法律援助中心数据显示,专业律师介入可使调解成功率提升至78%,其中57%的案件实现利息减免。切忌缺席审判,否则将丧失答辩权利。

根据《征信业管理条例》第十六条,不良信用记录自清偿之日起保存5年。但需注意三个特殊情形:

未结清债务:记录持续更新直至履约完成

多平台借贷:其他金融机构查询后将触发连带风控

特殊岗位限制:公务员招录、证券从业资格可能受影响

建议定期通过中国人民银行征信中心官网获取信用报告,若发现错误信息可依《征信异议处理规程》申请更正。修复案例显示,持续24个月正常还款可恢复72%的信用评分。

发表评论

暂时没有评论,来抢沙发吧~