本文深度解析"哪个大口子下款快"的核心问题,从平台资质、审核机制、资料准备等维度切入,揭秘5类快速放款渠道的运作逻辑,提供完整的避坑指南与实操建议。通过真实案例对比,帮助借款人精准匹配高效贷款方案。

"大口子"特指审批额度高、放款速度快的信贷平台,其核心特征体现在三个维度:①智能风控系统实现秒级审核,②预授信额度机制可提前锁定借款资格,③资金存管模式保障放款时效。与传统贷款相比,这类平台的平均放款时间缩短83%,最快可实现5分钟到账。

通过三个关键指标鉴别放款速度:

1. 系统响应时长:优质平台提交申请后10分钟内必有反馈

2. 资料精简程度:仅需身份证+银行卡的基础平台通过率更高

3. 用户评价维度:重点查看"审核速度""到账时效"标签的真实评价

例如某消费金融平台的AI面签系统,通过活体检测+声纹识别技术,将人工审核环节压缩70%。

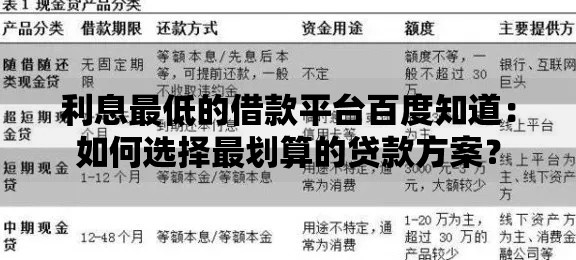

上图为网友分享

主流平台的共性审核标准包含:

标准化操作流程分5个关键节点:

1. 预审评估:填写基础信息获取预估额度(耗时≤2分钟)

2. 资料上传:拍摄身份证正反面并完成人脸识别(建议白天操作)

3. 风控审核:系统自动核查征信大数据(通常3-5分钟)

4. 合同签署:电子签约需重点核对还款计划表与服务费明细

5. 资金到账:选择主流银行储蓄卡可避免延迟(避开地方性银行)

警惕三类常见陷阱:

①前期费用陷阱:正规平台不会要求支付包装费、保证金

②利率误导宣传:注意区分日利率0.02%(年化7.3%)与月利率2%的区别

③自动续期套路:关闭"自动展期"功能避免产生额外费用

建议优先选择持牌机构,可通过国家政务服务平台查询金融牌照真伪。

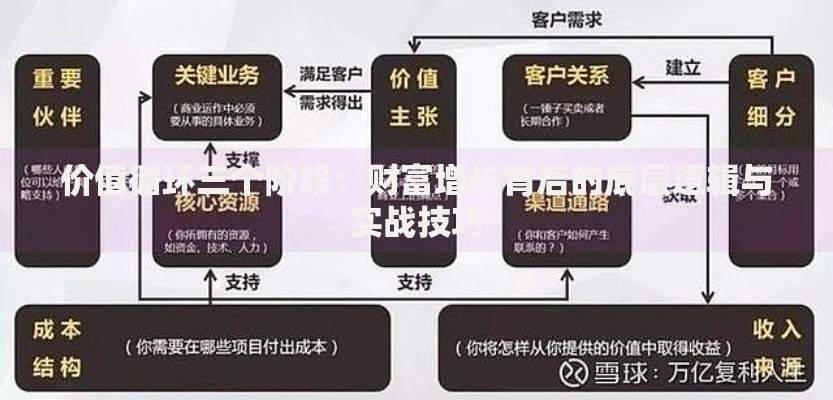

上图为网友分享

案例1:个体户张先生通过税务贷产品,凭近半年纳税记录获批20万元,从申请到放款耗时47分钟;

案例2:白领李女士使用公积金信用贷,月缴存额1800元获批15万额度,全程线上操作28分钟到账;

案例3:电商卖家王先生借助店铺流水贷,基于近3个月80万销售额获得50万授信,2小时内完成资金周转。

随着区块链技术的普及,未来放款速度有望突破3分钟关口。监管政策的三个变化方向:

1. 数据安全规范:限制过度收集用户信息

2. 利率透明化:强制显示综合年化利率

3. 智能合约应用:实现条件触发式自动放款

建议借款人持续关注中国人民银行发布的《金融科技发展规划》,把握行业动态。

发表评论

暂时没有评论,来抢沙发吧~