随着金融市场的快速发展,寻找新的贷款渠道成为许多借款人的迫切需求。本文从银行、互联网金融平台、政府扶持政策等多个维度,深度解析如何安全高效地获取新型贷款资源,并揭露常见陷阱的规避方法,帮助用户精准匹配适合自己的融资方案。

传统贷款渠道存在明显的局限性,以某国有银行为例,其信用贷款审批通过率长期低于35%,且对征信要求严格。新兴贷款渠道的涌现,不仅提供更灵活的还款方案,还能覆盖征信存在瑕疵的群体。根据央行2023年数据显示,普惠型小微企业贷款通过非银渠道获取的比例已上升至28.7%。

新型贷款产品的创新体现在三个维度:

1. 利率市场化:部分农商行的"随借随还"产品日息低至0.02%

2. 担保方式革新:知识产权、应收账款等新型质押物的接受度提升12倍

3. 审批效率提升:某互联网银行的AI审批系统实现3分钟放款

商业银行的创新贷款产品往往藏匿于特定入口,例如某股份制银行的"科创贷"仅在企业网银渠道开放申请。建议借款人重点关注:

地方性银行特色产品:长三角地区的"产业链协同贷"

季节性专项计划:如春耕贷、双创贷等时令性产品

银政合作项目:人社局联合推出的"技能人才信用贷"

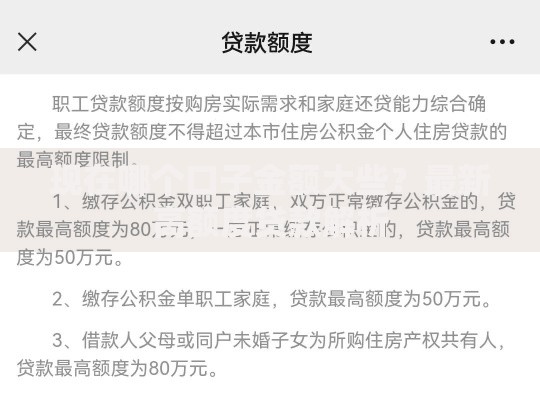

上图为网友分享

实际操作中,建议携带6个月银行流水、完税证明和经营许可证前往银行信贷部咨询。某城商行客户经理透露,周四下午是信贷额度最充裕的时段,此时申请可提升15%通过率。

头部平台的显性入口往往利率较高,建议关注:

1. 会员专属通道:某消费金融平台VIP会员可享年化利率直降3%的优惠

2. 场景化借贷入口:教育分期隐藏在培训机构的缴费页面

3. 联名卡渠道:电商平台联名信用卡包含专属消费贷

需要警惕的是,部分平台通过贷款超市进行二次导流,可能涉及高息转贷。建议优先选择具有网络小贷牌照且接入央行征信系统的平台,同时核查其注册资本金是否达到5亿元监管门槛。

全国工商联数据显示,2023年政府贴息贷款规模突破2.3万亿元,重点覆盖:

乡村振兴领域:农业农村部的"富民贷"项目

科技创新企业:科技型中小企业研发贷贴息50%

特殊群体扶持:退役军人创业贷免除担保要求

申请流程需经过资质预审→项目备案→银行尽调→财政复核四步走。以某地级市的高新企业为例,通过"科信贷"项目成功获得300万元贷款,实际融资成本仅为LPR基准利率的30%。

合法机构必须具备三证一备:

1. 金融许可证或小贷牌照

2. 营业执照经营范围明确包含贷款业务

3. 在地方金融监管部门完成备案登记

警惕以下危险信号:

要求提前支付保证金或验资费

承诺"无视征信""百分百通过"

使用个人账户进行放款

建议在央行征信中心官网核查机构备案信息,或通过银保监热线进行资质验证。

优质贷款中介应具备:

工商登记满3年的持续经营记录

与5家以上持牌机构的合作协议

明确的服务费收取标准(通常不超贷款金额3%)

建议采用三方比价法:同时咨询3家以上中介机构,对比其推荐的贷款产品在利率水平、还款方式、隐性费用等维度的差异。某制造业企业主通过该方法,成功将融资成本从年化15.6%降至9.8%。

发表评论

暂时没有评论,来抢沙发吧~