在众多贷款平台中寻找“好下的口子”是许多用户的迫切需求。本文深入解析高通过率平台的筛选逻辑,从资质审核、申请技巧到风险规避,提供系统性解决方案。通过真实案例拆解和行业数据对比,帮助用户精准匹配适合自己的借贷渠道,同时避免常见陷阱。

高效申请贷款平台的核心在于流程优化与材料准备。首先需完成基础信息认证,包括实名手机号绑定、身份证正反面拍摄上传,建议使用光线充足环境确保图像清晰。部分平台要求人脸识别验证,需按照提示完成动态动作捕捉。

第二步是信用评估补充,绑定常用银行卡可提升授信成功率。优先选择工资卡或流水稳定的储蓄卡,避免使用新开户或交易记录稀少的卡片。对于有社保公积金的用户,建议同步授权相关平台查询权限,可额外增加信用评分。

识别合规平台需把握三大核心要素:监管备案信息、资金存管方式及利率公示完整性。正规机构必定在网站底部展示金融牌照编号,可通过银保监会官网查验。例如消费金融公司的许可证编号通常以"X银保监"开头,网络小贷公司则标注省级监管部门批文。

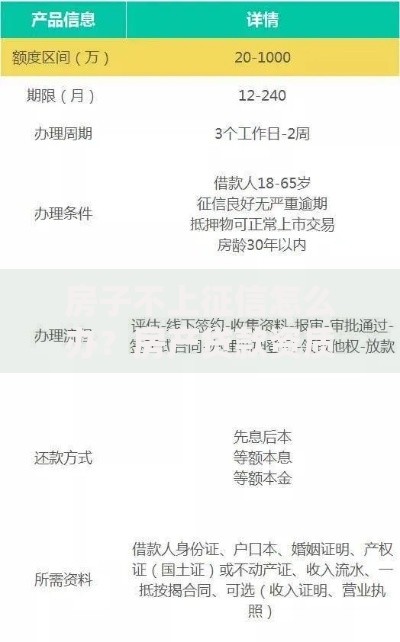

上图为网友分享

资金存管方面,合规平台均与商业银行达成合作,在借款协议中明确标注存管银行名称。用户可通过银行官方渠道验证存管账户真实性,避免资金池风险。利率公示需同时展示日利率、月利率及年化综合费率,符合国家36%利率红线规定。

金融机构的风控模型主要考量六个维度:信用历史、偿债能力、行为偏好、身份特质、社交关系及设备环境。其中信用修复期用户需特别注意:当前逾期记录会直接导致拒贷,但已结清逾期超过6个月的影响权重会下降40%。

在收入证明环节,自由职业者可提供半年银行流水替代工资证明,重点展示每月稳定入账金额。对于负债率较高的申请人,建议在申请前偿还部分信用卡账单,将整体负债率控制在月收入的50%以内。部分平台采用动态审批机制,上午10点至下午3点提交的申请通常审核更快。

问题一:申请多家平台会影响征信吗?

解答:机构查询记录分为贷后管理和贷款审批两类,1个月内超过3次硬查询可能触发风控预警。建议用户通过预授信功能先行评估,确认可下款再提交正式申请。

上图为网友分享

问题二:放款失败如何解决?

需检查银行卡状态是否正常,排除二类账户限额问题。部分银行对跨行代扣设有单笔5万元限制,建议提前联系银行客户经理调整限额。

采用阶梯式申请策略能显著提高成功率。首推持牌消费金融公司产品,如招联好期贷、马上消费金融等,通过率普遍在65%以上。若首次申请被拒,可间隔15天后尝试银行系产品,如平安普惠、微众银行微粒贷。

资料填写环节需注意信息一致性原则,工作单位、居住地址在不同平台要保持高度统一。建议制作信息备忘表记录每次申请填写内容,避免因细微差异触发反欺诈系统。对于急需资金的用户,可优先选择有极速放款标签的产品,通常30分钟内完成审核放款。

警惕贷前收费陷阱,正规平台不会要求支付验资费、保证金等前置费用。遇到客服要求扫码支付解冻资金的情况,应立即终止交易并向金融监管部门举报。还款阶段需注意自动扣款时间节点,建议提前1天存入足额资金,避免因系统延迟产生逾期记录。

上图为网友分享

对于多头借贷用户,建议使用信用报告监测工具,如央行征信中心官网或百行征信APP,每月定期查看负债情况。当发现月还款额超过总收入70%时,应立即停止新增借贷,优先与现有平台协商延期方案。

发表评论

暂时没有评论,来抢沙发吧~