近期"大圣系列口子"成为网贷市场热议话题,本文通过溯源平台背景、分析运营模式、评估合规风险三大维度,系统性揭示该系列产品的真实来源及潜在隐患。重点解读用户关注的资质验证、资金流向、法律纠纷等核心问题,为借款人提供全面决策参考。

通过追踪工商注册信息发现,大圣系列产品最早出现在2020年前后,其运营主体多注册于海南、江西、陕西等地的经济开发区。这些公司普遍具有注册资本认缴制、经营范围模糊、股权结构复杂三大特征。例如海南某信息科技公司,表面经营范围为"信息技术服务",实际却从事网络借贷业务。

深入调查显示,该系列平台存在三套运营体系:

① 前端获客系统:通过短视频平台信息流广告引流

② 中台审核系统:使用AI算法实现秒级授信

③ 后端资金系统:对接多家区域性小贷公司

这种分散架构设计明显规避了《网络小额贷款业务管理暂行办法》关于统一风控的要求。

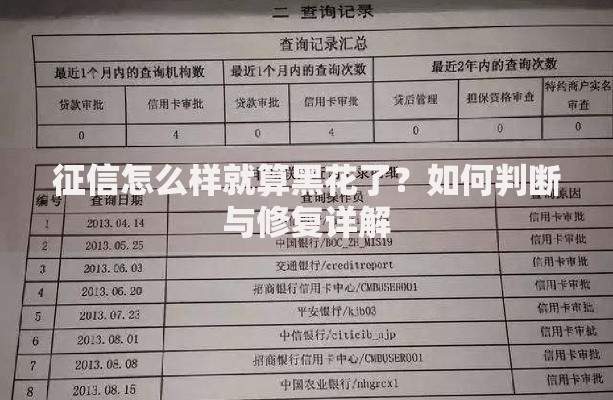

根据银保监会披露信息,大圣系列关联的17家主体中,仅3家持有有效小贷牌照,且存在三大违规行为:

1. 跨区域经营:地方性小贷牌照却在20+省份展业

2. 利率超限:实际年化利率达36%-48%,远超法定上限

3. 数据违规:未通过央行征信系统却私自建立信用评分模型

上图为网友分享

典型案例显示,某用户借款5000元,分3期需偿还总额达6720元,其中包含服务费、信息费、担保费等多项隐藏费用。这种收费结构明显违反《关于规范整顿"现金贷"业务的通知》中"禁止从借贷本金中先行扣除费用"的规定。

通过技术手段解析发现,大圣系列APP存在四重伪装机制:

① 域名跳转:每季度更换网站域名

② 主体关联:通过交叉持股形成复杂股权网

③ 品牌马甲:同时运营"悟空贷""齐天借"等相似产品

④ 服务器分布:使用境外云服务器存储核心数据

专业建议采取四步验证法:

1. 通过工信部备案查询网站主办单位

2. 比对收款账户与签约主体一致性

3. 查验电子合同中的印章编码

4. 申请披露资金存管银行信息

这些方法可有效识别资金流向异常、合同主体不实等关键问题。

资金链分析显示,其资金来源呈现三级架构:

第一层:注册资本的实缴比例不足10%

第二层:通过保理公司进行资产证券化

第三层:引入个人投资者参与债权转让

这种模式导致三大风险:

① 期限错配:借短贷长现象普遍

② 杠杆超标:实际杠杆率达8-10倍

③ 资金混同:未设立专用存管账户

2022年某地法院判决书显示,大圣系列某关联方因非法吸收公众存款罪被追究刑事责任,涉案金额达2.3亿元。

建议采取五步维权策略:

1. 证据固定:公证电子合同、保存还款记录

2. 行政投诉:向地方金融监管局提交书面材料

3. 征信异议:对违规上传的征信记录提出申诉

4. 集体诉讼:联合受损用户启动民事赔偿程序

5. 刑事报案:对暴力催收等行为向公安机关举报

典型案例显示,某用户通过互联网金融举报信息平台提交23项证据后,成功追回超额支付的利息费用,并推动运营主体被列入失信被执行人名单。这印证了多渠道维权的有效性。

发表评论

暂时没有评论,来抢沙发吧~