很多用户在选择分期贷款时,担心借款记录影响个人征信。本文深入解析哪些分期公司不上征信,重点介绍审核宽松、额度高的消费金融平台和互联网信贷产品,帮助借款人了解不同机构的征信报送规则,并提供安全借贷建议。建议根据自身情况选择合规平台,避免过度负债。

要准确判断分期公司是否上报征信,需从三个维度进行验证:首先,查看《借款合同》的征信授权条款,正规金融机构会在协议中明确标注「向中国人民银行金融信用信息基础数据库报送信用信息」;其次,拨打平台客服热线直接询问是否连接央行征信系统,注意保留通话录音作为凭证;最后,在借款后30天自行打印征信报告,若发现没有新增贷款记录,则可确认该平台未接入征信系统。需特别注意的是,部分平台采用「阶段性接入」模式,即在用户逾期超过15天后才上传不良记录。

当前市场上主要存在三类不上征信的分期机构:

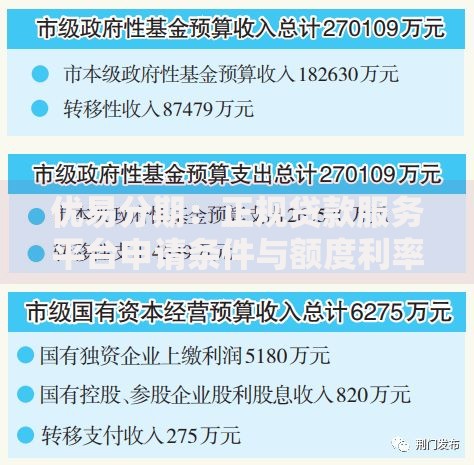

上图为网友分享

以某知名电商平台的「场景分期」为例,其采用「数据闭环」风控模式,通过分析用户在平台内的消费行为数据授信,既不查询也不上报央行征信。但此类平台往往设置单笔限额3000元、周期不超过12期的严格限制。

选择未接入征信的分期公司存在四大潜在风险:

2023年某消费投诉平台数据显示,涉及未上征信机构的纠纷案件中,83%的借款人遭遇过通讯录曝光,67%表示实际还款金额超出合同约定。

借款人可通过四个步骤筛选合规平台:

例如某持牌汽车金融公司的分期产品,虽未接入央行征信,但其官网明确公示「采用百行征信进行信用评估」,合同条款符合《个人信息保护法》要求,此类平台相对可靠。

在未接入征信的平台上逾期,主要会产生三重后果:

某第三方征信机构报告显示,在市场化征信系统中留有不良记录的用户,其后续在正规金融机构的贷款通过率下降61%。建议借款人即使选择不上征信的平台,仍要按时履约,避免影响整体信用评估。

发表评论

暂时没有评论,来抢沙发吧~