2025年信用卡逾期政策迎来重大改革,涉及逾期认定标准、违约金计算方式及信用修复机制。本文深度解析新政策核心变化,对比旧规差异,探讨其对持卡人信用管理、债务风险的影响,并提供实用应对策略与信用修复路径,帮助用户全面理解政策动向。

1. 2025年信用卡逾期最新政策有哪些具体调整?

2025年信用卡逾期政策的核心调整体现在四个维度:

- 逾期认定时间缩短:账单还款宽限期从现行15天压缩至10天,且连续2期未足额还款即触发"严重逾期"状态

- 违约金计算方式改革:采用阶梯式累计计费,首期按未还金额1%收取,第二期起每月递增0.5%,上限为5%

- 信用修复机制优化:新增主动协商免责条款,持卡人在逾期60天内与银行达成还款协议可申请征信记录修正

- 司法追偿流程简化:单卡逾期本金超5万元且持续180天未处理,银行可直接申请非诉强制执行

2. 新逾期政策与旧规相比有哪些本质区别?

相较于2024年政策,2025年改革呈现三大突破性变化:

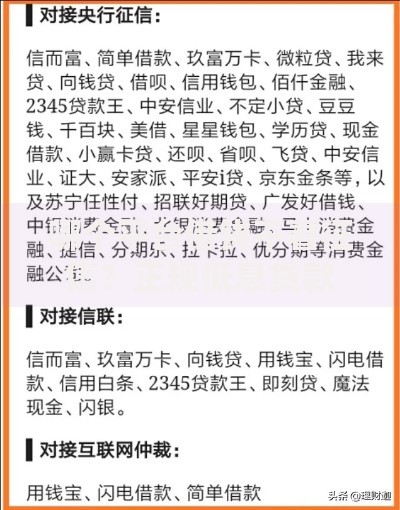

上图为网友分享

- 信用惩戒时效前置:逾期信息报送征信系统的时间节点从账单日后30天提前至20天,持卡人需在账单日后3个工作日内完成异议申诉

- 债务重组门槛降低:逾期总额不超过年收入50%的持卡人,可申请最长60个月的分期还款方案,旧政策仅允许36个月

- 跨机构协同监管强化:建立银联风险共享数据库,单家银行的债务减免协议将同步至所有金融机构

3. 逾期政策调整将如何影响用户信用管理?

新政对持卡人信用管理产生三重冲击效应:

- 短期资金压力加剧:宽限期缩减导致周转容错空间降低,需建立3-6个月流动性储备金

- 信用策略需要重构:多卡循环还款模式因跨机构数据共享面临更高风险,建议采用单一主卡+备用卡架构

- 司法风险显著上升:5万元追偿门槛较旧规降低30%,需建立债务隔离防火墙

4. 持卡人应对新政策的三大核心策略

策略一:动态还款优先级管理

建立四象限还款矩阵,优先处理高利率、低额度的短期逾期,对超过年收入30%的债务启动协商程序。

策略二:信用修复时效把握

充分利用政策规定的60天协商黄金期,在第二个账单日前提交书面还款计划,可避免征信受损。

策略三:债务重组工具运用

通过银监会调解平台申请跨机构债务合并,利用5年分期政策降低月供压力。

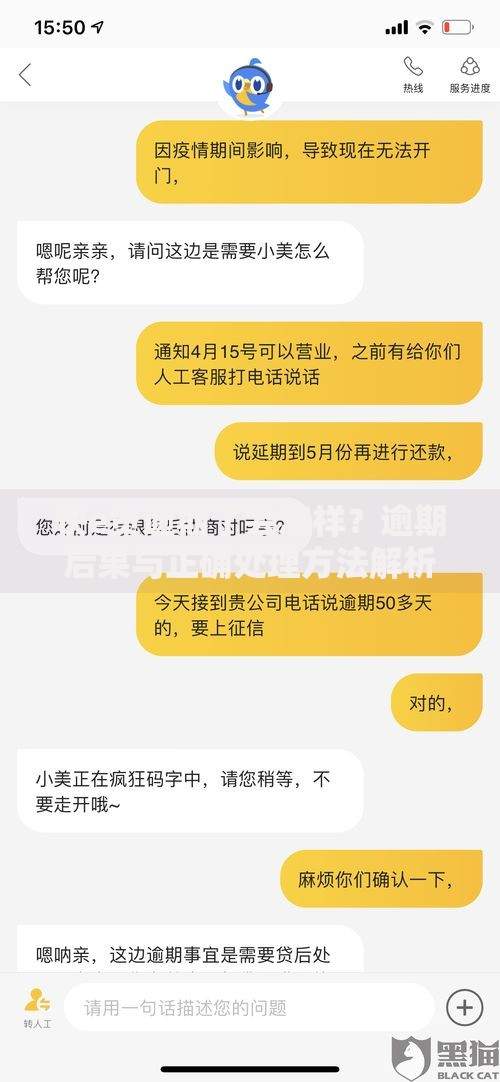

上图为网友分享

5. 2025年信用修复的具体方法与实操步骤

修复路径可分为三个阶段实施:

- 逾期30天内:致电银行客服登记特殊情形备案(如失业、重疾),申请利息冻结

- 逾期60天内:通过银行官网提交个性化分期申请书,附收入证明与还款计划

- 逾期90天后:借助金融调解中心进行债务重组,申请征信异议处理

6. 政策调整背后的金融监管趋势分析

本次改革折射出三大监管导向:

- 风险防控前移:通过缩短宽限期强化持卡人履约意识,2025年银行业预计减少120亿元坏账损失

- 数据治理升级:依托央行征信系统2.0版本,实现消费信贷全链路监控

- 国际标准接轨:参照巴塞尔协议III框架,将信用卡风险权重系数从75%提升至80%

暂时没有评论,来抢沙发吧~