随着金融科技的发展,2025年小额贷款渠道呈现多样化趋势。本文深度解析2025年能借款的小口子类型、申请流程、风控机制及使用风险,帮助用户全面了解新兴贷款模式,并提供科学选择建议。

2025年小额贷款市场呈现智能化、场景化、合规化三大特征。所谓"小口子",特指通过人工智能风控系统实现秒级审批的微型信贷平台,单笔授信额度普遍在500-5万元之间。这类平台深度整合央行征信、第三方大数据和区块链技术,构建出多维度的用户信用评估模型。

与传统贷款相比,2025年新兴平台具备三大创新点:一是无纸化操作,全程通过生物识别完成身份验证;二是动态利率机制,根据实时信用评分调整费率;三是资金流向监控,利用智能合约确保贷款用途合规。这些技术创新使得小额贷款的服务效率提升60%以上。

2025年贷款平台的核心竞争力体现在四个维度:

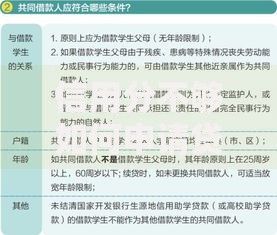

上图为网友分享

以某头部平台为例,其通过量子加密技术保障数据安全,用户授权后可自动调取电子社保、纳税记录等8类政务数据,信用评估准确率提升至92%。同时采用联邦学习技术,在保护隐私的前提下实现跨平台风控数据共享。

申请流程已简化为注册认证→额度评估→签约放款三大步骤。用户需准备:①有效身份证件 ②实名制手机号 ③绑定银行账户。2025年新增数字人民币钱包作为可选验证方式,通过央行数字货币系统可快速完成身份核验。

关键操作提示:在人脸识别环节需注意光线环境,失败三次将触发人工审核;额度评估阶段建议同步授权公积金、保险等补充数据,有助于提高授信额度;电子签约需使用数字证书,合同关键条款以红色下划线重点标注。

风控系统采用三层过滤机制:首层进行反欺诈筛查,排除高风险设备/IP;第二层分析72项信用指标,生成三维信用画像;第三层由AI审计员进行逻辑校验。通过全流程审核的用户,95%可在10分钟内收到放款。

特殊场景处理方案:对自由职业者开放收入流水替代证明,包括社交媒体收益数据、共享经济平台接单记录等;针对新市民群体推出信用共建计划,通过按时缴纳房租、水电费积累信用积分,最高可提升50%初始额度。

上图为网友分享

借款人需重点注意三大风险点:①过度负债风险:跨平台借款总额不得超过年收入2倍 ②数据泄露风险:警惕非持牌机构索要通讯录权限 ③费率陷阱:确认综合年化成本(APR)是否包含担保费等隐性支出。

法律合规方面,2025年实施的《网络小额贷款管理办法》明确规定:平台需公示营业执照、金融许可证、投诉渠道三要素;单笔贷款期限不得超过36个月;逾期费用不得超过本金24%。用户可通过央行金融科技认证标志识别合规平台。

行业将呈现四化发展方向:①审批智能化:量子计算提升风险评估速度 ②产品个性化:基于生命周期的动态授信模型 ③服务生态化:嵌入智慧城市服务体系 ④监管穿透化:建立全国统一的借贷信息登记系统。

技术演进方面,元宇宙身份认证和脑波情绪识别技术可能应用于2026年后的信贷评估体系。建议用户持续关注央行数字货币进展,及时升级数字金融工具使用能力,以充分享受科技创新带来的融资便利。

发表评论

暂时没有评论,来抢沙发吧~