近年来,不走征信的小额借贷平台因其便捷性受到关注。本文深度剖析此类平台运作模式、合规性及潜在风险,从资金来源、申请流程到法律监管层面展开分析,并提供安全选择与使用指南,帮助用户在满足短期资金需求的同时规避借贷陷阱。

此类平台属于非银行类金融机构,主要提供500-5000元的小额短期借款服务。其核心特征包括:

典型运营模式涉及第三方担保公司兜底,资金来源多为私募基金或民间资本。但需注意,部分平台可能涉及违规吸收公众存款,需通过工商登记信息核查平台资质。

选择平台时需验证以下五项核心指标:

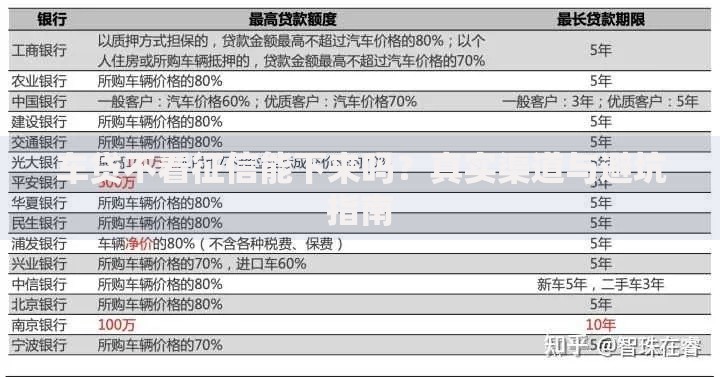

上图为网友分享

建议优先选择接入地方金融监管沙盒的试点平台,此类机构需定期向监管部门报送运营数据,合规性更有保障。

用户需警惕四大高危风险:

典型案例显示,某平台借款3000元实际到账仅2550元,但需按全额还款,相当于隐性年利率达487%。建议借款前使用IRR公式精确计算实际资金成本。

非征信平台的审核机制具有三大特征:

某头部平台披露,其风控系统会重点核查三项核心数据:近3个月通话记录中联系人借款逾期比例、支付宝账单中的稳定收入记录、手机使用时长与借款时间的匹配度。

借款人应主动采取四项法律防护:

根据《民法典》第680条规定,若实际利率超过合同约定利率,借款人有权要求返还超额利息。建议在借款后30日内向平台索要服务费明细清单,确认收费项目符合监管要求。

除网贷平台外,可考虑以下正规融资渠道:

以某股份制银行为例,其"闪电贷"产品面向公积金缴存客户提供30秒审批、2分钟到账的信用贷款,年化利率最低至3.6%,远低于非征信平台融资成本。

发表评论

暂时没有评论,来抢沙发吧~