达飞金融是否上征信是许多借款人关注的焦点。本文围绕“达飞金融不上征信吗”这一核心问题,从机构性质、征信规则、借贷风险等维度展开分析,深入探讨贷款行为与信用系统的关联,帮助用户全面理解非银行金融机构的征信逻辑,并给出理性借贷建议。

根据央行征信系统接入规则,持牌金融机构均需按要求报送信贷数据。达飞金融作为经银保监会批准设立的消费金融公司,属于正规持牌机构,其贷款业务已全面接入金融信用信息基础数据库。这意味着用户的借款记录、还款行为等数据会如实记录在个人征信报告中。

需要注意的是,征信报送存在时间差机制:

1. 首次借款通常在放款后30个工作日内完成上报

2. 还款记录按月批量更新至征信系统

3. 特殊情况下(如逾期)可能触发即时上报机制

借款人重点关注征信问题的深层原因包括:

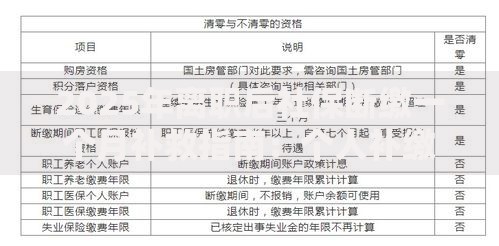

上图为网友分享

值得警惕的是,某些非正规平台宣称"不上征信"实则通过第三方代持或数据包装规避监管,这种操作不仅违反金融法规,更可能衍生暴力催收等次生风险。

即使某些机构暂未接入征信系统,借款人仍需注意以下风险点:

典型案例显示,某用户在某平台借款2万元,虽未上征信但因长期拖欠最终被法院强制执行,导致银行卡冻结、高铁出行受限等严重后果。

通过分析达飞金融的《个人征信授权书》及用户协议,其征信管理具有以下特征:

上图为网友分享

| 业务类型 | 报送内容 | 更新频率 |

|---|---|---|

| 消费贷款 | 授信额度、还款状态 | 月更新 |

| 现金分期 | 每期还款记录 | 实时更新 |

| 逾期账户 | 违约详细信息 | T+3日报送 |

特别需要关注的是"授信额度占用"问题:即使未实际支用贷款,获批额度仍会计入征信报告的授信总额,这可能影响其他金融机构的放贷评估。

建议借款人通过以下三种方式确认征信影响:

查询时需特别注意"贷款审批"和"贷后管理"两类记录的区分:前者每次申请都会产生硬查询记录,后者属于贷后常规检查不会影响信用评分。

基于征信管理视角,给出以下借贷建议:

上图为网友分享

对于已产生征信记录的用户,可通过异议申诉或信用修复程序进行补救。例如,因系统错误导致的逾期记录,可凭还款凭证向金融机构申请征信修正。

发表评论

暂时没有评论,来抢沙发吧~