本文针对急需资金但担忧审核门槛的用户,系统梳理了当前市场上审核流程简单、通过率高的贷款平台类型。从银行消费贷到正规网贷机构,深入分析其资质要求、利率范围及适用场景,并总结提升贷款通过率的5个核心技巧,帮助用户根据自身信用状况选择最合适的借贷渠道,同时规避高息陷阱。

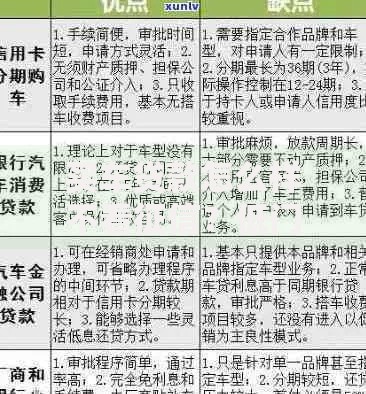

银行系消费贷款通常对公积金缴存客户、代发工资用户设置快速通道,如招商银行闪电贷、建设银行快贷等,通过率可达65%以上。持牌消费金融公司的产品如招联好期贷、马上消费金融,采用智能化风控系统,对征信瑕疵容忍度较高。

正规网贷平台中,蚂蚁借呗、京东金条等依托电商数据的平台,通过率普遍超过50%。小额贷款公司产品如360借条、度小满,主要考核手机实名时长、通讯录稳定性,适合无信用卡记录的"白户"群体。

通过三个维度鉴别平台审核宽松度:

以某消费金融平台为例,其预授信通过率达78%,但最终放款率仅52%,说明存在二次审核机制。建议优先选择一次审核直达放款的银行系产品。

上图为网友分享

信息一致性原则是提升通过率的关键:

某案例显示,用户因单位名称填写简称导致系统核验失败。建议在填写时完整复制劳动合同或社保记录中的官方名称,信息误差控制在3个字符以内。

征信报告的4个敏感点直接影响审批:

某银行信贷员透露,收入流水与负债的匹配度是重要评估指标。月收入2万元用户,若每月需偿还1.5万元贷款,负债比达75%时将难以通过审批。

上图为网友分享

大数据风控拦截的典型场景及解决方案:

| 被拒原因 | 发生概率 | 补救措施 |

|---|---|---|

| 通讯录异常 | 32% | 保持手机号实名认证6个月以上 |

| 设备指纹风险 | 28% | 清除贷款类APP缓存后重装 |

| 多头借贷预警 | 25% | 结清2笔以上小额贷款 |

某用户因更换新手机申请贷款触发设备风险预警,恢复常用设备后申请通过。建议固定使用1台手机完成所有借贷操作。

利率陷阱:部分平台宣传日息0.02%却隐藏服务费,实际年化利率达36%。根据央行规定,贷款年化利率必须明确展示在合同首页。

信息泄露风险:非持牌机构可能存在违规收集通讯录行为。验证平台资质可登录「中国互联网金融协会」官网查询会员名单。

上图为网友分享

过度借贷风险:建议每月还款额不超过收入40%,使用央行提供的个人债务计算器(访问pboc.gov.cn)进行偿付能力测算。

发表评论

暂时没有评论,来抢沙发吧~