征信记录是网贷申请的重要审核依据,但征信花了是否意味着无法借贷?本文将深入分析征信花了的具体影响,提供修复信用、优化申请的实操方法,并推荐适合的网贷平台类型,助您在征信受损时找到可行的借贷路径。

征信花的定义与影响层级:征信花主要指短期内存在多次硬查询记录(如贷款审批、信用卡申请),或存在逾期但未达连三累六的情况。根据中国人民银行数据,单月查询超3次即可能触发风控预警,但并非绝对无法借贷。

平台差异化审核标准:持牌金融机构通常要求严格,但部分消费金融公司、小额贷款平台会采用多维度评估模型:

致命性征信问题:当前逾期未处理、呆账记录、法院执行信息会直接导致拒贷。某消费金融公司风控报告显示,存在90天以上逾期的用户通过率不足3%。

隐性减分项解析:

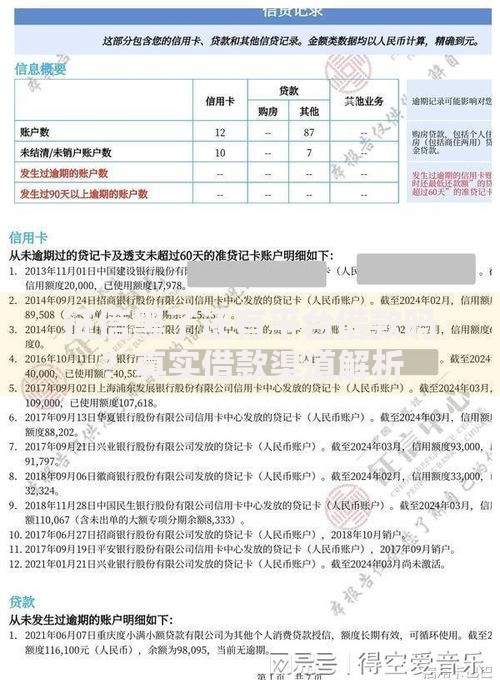

上图为网友分享

征信修复时间轴:

| 问题类型 | 修复周期 | 操作建议 |

|---|---|---|

| 查询次数过多 | 3-6个月 | 暂停所有信贷申请 |

| 轻微逾期(30天内) | 6个月 | 结清后开具非恶意逾期证明 |

异议申诉流程:对错误征信记录,可向人民银行提交《个人征信异议申请表》,20个工作日内完成核查。2022年异议处理成功率达38.6%。

策略一:选择非征信主导型平台:部分平台采用大数据信用评估,如:

策略三:共同借款人机制:添加信用良好的亲友作为担保人,需注意担保人征信查询次数同样影响审批。

上图为网友分享

类型一:抵押类网贷:如平安普惠车主贷,接受车辆二次抵押,放款速度达T+0,但需承担3%-5%服务费。

类型二:公积金授信产品:招联金融、中邮消费金融等平台,连续缴纳公积金12个月即可申请,利率最低7.2%。

类型三:社交数据型平台:微粒贷通过微信支付分评估,美团生活费参考外卖履约记录,适合无传统信贷数据的用户。

风险一:高息陷阱识别:年化利率超过24%的平台需谨慎,可通过IRR公式计算实际资金成本。某用户借款1万元,分12期还款1.3万元,实际年利率达56%。

上图为网友分享

风险二:信息泄露防范:避免使用公共WiFi提交申请,定期清理手机贷款类APP权限。建议选择ISO认证的平台。

风险三:债务重组规划:若已存在多笔借款,可协商平台统一延期还款。某第三方调解机构数据显示,成功率达41.3%,平均减免利息27%。

发表评论

暂时没有评论,来抢沙发吧~