本文深度解析2025年最新贷款渠道的申请流程、政策变化及风险防范要点。从申请资格审核到利率计算模型,剖析新兴贷款平台与传统金融机构的差异,重点解读大数据风控体系对用户资质评估的影响机制,并提供合规操作指南与反欺诈策略,帮助用户安全高效获取融资服务。

2025年贷款准入标准呈现三化特征:信用评估多维化、资产验证数字化、风险控制智能化。申请者需注意以下核心变化点:

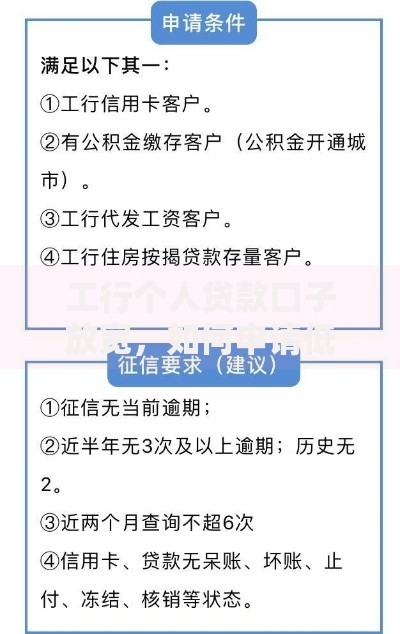

特殊群体申请需补充材料:个体工商户需提供电子营业执照及半年经营流水,自由职业者须提交项目合同与完税证明。建议申请前通过官方渠道获取最新准入清单,避免因材料缺失影响审批进度。

识别正规贷款渠道需完成四步验证法:

上图为网友分享

特别注意防范新型钓鱼手段:警惕要求预存保证金或远程控制手机的放款条件。建议优先选择与持牌金融机构合作的贷款超市平台,其链接后缀通常为".finance"或".bank"域名。

2025年贷款定价采用动态风险定价模型,主要包含三大计算维度:

| 维度 | 权重 | 计算要素 |

|---|---|---|

| 信用基准 | 40% | 历史履约记录、多头借贷指数 |

| 资产保障 | 30% | 可变现资产估值、保险覆盖度 |

| 行为修正 | 30% | 设备使用稳定性、消费场景合理性 |

实际案例测算:某申请人信用评分650分,持有市值50万元可变现资产,设备活跃度达优等级别,其最终利率=基准利率5.6%×(1-信用系数0.2)×(1-资产系数0.15)×(1-行为系数0.1)=3.43%。该模型实现了个性化定价,但要求申请人提供更全面的数据授权。

新一代风控系统构建了三层防御体系:

上图为网友分享

异常交易拦截规则示例:当检测到申请设备GPS定位频繁变更、人脸识别环境光线异常、资金转入账户开户时间不足30天等情况时,系统将自动触发三级预警机制。建议用户保持信息一致性,避免在公共WiFi环境下操作贷款申请。

从服务效率、资金成本、风险特征三个维度进行对比分析:

选择建议:短期周转优先考虑新渠道的灵活额度,大额长期贷款建议选择银行抵押产品。特别注意部分新平台采用等本等息还款方式,实际资金成本可能高于名义利率,需用IRR公式精确计算。

发表评论

暂时没有评论,来抢沙发吧~