本文深度解析18岁人群申请无需审核且不看征信的小额贷款核心要点,涵盖申请条件、正规平台筛选、风险规避策略、利息计算逻辑及资金到账全流程,并提供真实案例与实用工具,助您安全高效解决短期资金需求。

市场上确实存在针对18岁群体的小额信用贷款产品,但需注意其运作模式本质。这类贷款主要通过大数据风控系统替代传统征信审核,重点考察申请人的社交行为数据、消费轨迹和设备使用特征。典型产品包括:

需特别注意年化利率换算标准,部分平台采用日息0.05%的表述方式,实际年化利率高达18.25%。建议优先选择持牌金融机构产品,可通过银保监会官网查询机构备案信息。

上图为网友分享

法定借款年龄门槛包含三重验证机制:

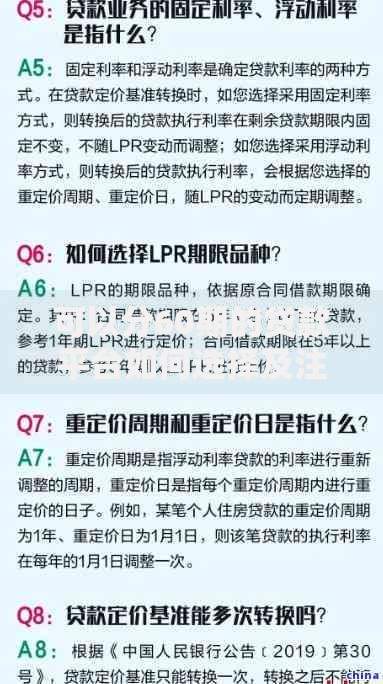

1. 身份证明:需提供有效期内的居民身份证原件

2. 收入佐证:包括但不限于兼职合同、实习证明或直系亲属担保

3. 设备验证:要求申请手机号实名认证≥6个月

特定平台还会设置行为验证机制,如要求申请人支付宝信用分≥550,或微信支付分≥580。建议提前准备以下材料提高通过率:

? 3个月以上银行流水(含微信/支付宝账单)

? 常用电商平台消费记录

? 学籍验证报告(针对在校生)

正规小额贷款平台需同时具备五证三码资质文件:

? 金融许可证编号(可在央行官网查验)

? 电信业务经营许可证

? 公安备案标识

警惕存在以下特征的高风险平台:

1. 放款前收取保证金或工本费

2. 要求提供短信验证码或支付密码

3. 年利率超过36%法定红线

推荐使用国家政务服务平台"金融企业查询"功能,输入平台名称即可获取备案信息。

实际资金成本需计算综合年化利率,包含:

? 基础利息:通常按日计息,范围0.02%-0.1%

? 服务费:每笔借款收取1-5%手续费

? 担保费:第三方机构收取0.5-2%费用

举例说明:借款5000元,日利率0.05%,借款30天

表面利息=5000×0.05%×30=75元

实际成本需加上5%服务费250元,综合成本达325元,年化利率达31.6%

建议使用IRR公式精确计算,避免陷入低息陷阱。

上图为网友分享

影响放款速度的三大核心因素:

1. 银行卡限制:部分农商银行不支持实时到账

2. 风控复核:系统自动触发二次审核

3. 额度抢占:放款高峰期出现系统延迟

应急处理方案:

? 更换四大行借记卡(建议优先选择工商银行)

? 联系客服提交加急处理申请

? 检查手机权限设置(需开启定位和存储权限)

若超过2小时未到账,应立即联系平台冻结交易,并拨打银行客服查询资金流向。

逾期将触发三重风险机制:

1. 信用惩戒:影响芝麻信用等大数据评分

2. 法律追偿:单笔欠款超5000元可能面临诉讼

3. 关联影响:包括限制共享单车等生活服务使用

特殊情形处理指引:

? 因不可抗力逾期:提供医院证明等材料可申请豁免

? 系统扣款失败:手动转账后需保留凭证

? 利率争议:可向地方金融监管局申请调解

建议设置多重还款提醒,并在还款日前3天确保账户余额充足。

发表评论

暂时没有评论,来抢沙发吧~