随着金融科技快速发展,网贷行业正经历着前所未有的变革。本文深入分析当前网络借贷市场的新趋势,揭示平台运营模式的变化规律,从政策监管、利率调整、风险控制三个维度,系统解析借款人应对策略。通过真实案例与数据对比,帮助用户建立科学的借贷决策体系,在复杂环境中实现资金安全与使用效率的平衡。

当前网贷市场正呈现三大结构性变化:首先,监管体系由粗放式管理转向穿透式监管,银保监会新规要求所有网贷平台必须接入央行征信系统,这使得平台运营成本增加30%以上。其次,市场格局从"百家争鸣"向头部集中,前十大平台市场占有率突破65%。第三,服务模式发生根本转变,人工智能审批占比提升至78%,传统线下审核模式逐步退出。

转型过程中暴露出三个突出问题:

1. 部分平台为规避监管采用"化整为零"的放贷策略

2. 跨区域经营导致的司法管辖争议增加2.3倍

3. 数据孤岛现象影响信用评估准确性

合规平台需具备四大核心要素:

用户可通过"三查三看"进行验证:查备案信息是否与公示一致,看资金流向是否透明;查利率是否超过LPR四倍,看是否存在隐性费用;查合同条款是否完整,看争议解决机制是否健全。典型案例显示,合规平台平均年化投诉率较非合规平台低82%。

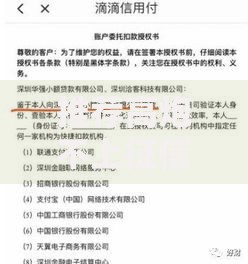

上图为网友分享

LPR改革后,网贷利率形成机制发生根本性改变。以某头部平台为例,其产品利率与五年期LPR挂钩程度达0.89,意味着基准利率每调整0.25%,实际借贷成本将产生0.22%的波动。借款人需特别注意三种利率陷阱:

名义利率与实际利率差异(最大差距达3.2%)

逾期罚息计算方式(存在单利/复利转换陷阱)

提前还款违约金标准(最高可达本金的5%)

建议采用"四维评估法":比较同期银行信贷产品利率,测算实际资金使用成本,评估自身还款承受能力,预留10-15%的利率波动空间。数据表明,科学规划可使总利息支出减少18-25%。

新型风控体系对借款人提出更高要求:

1. 多维度数据采集:涵盖电商消费、社交关系等118项指标

2. 动态信用评估:信用评分每月更新2-3次

3. 交叉验证机制:生物识别技术误差率降至0.03%

用户面临的三重风险包括:

数据泄露风险:某平台漏洞导致230万用户信息外泄

算法歧视风险:特定职业群体授信通过率低41%

过度授信风险:多头借贷检测盲区仍存在

上图为网友分享

现行保护体系包含四大支柱:

维权实践中需注意三个关键点:保留完整的沟通记录,在争议发生15日内提交证据,选择具有金融案件审判经验的法院管辖。数据显示,规范操作的维权成功率可达76%,较随意维权提升3.2倍。

新型信用管理体系要求借款人做到:

1. 定期查询信用报告(每年至少2次)

2. 控制负债健康度(收入负债比不超50%)

3. 建立应急准备金(覆盖3-6个月还款额)

具体实施路径包括:

使用信用管理APP实时监控评分变化

采用"三三制"还款策略(30%收入用于还贷,30%强制储蓄)

参与信用修复计划(按时履约可提升评分8-12分)

实践表明,系统化管理可使综合信用评分年均增长15-20分,融资成本降低0.8-1.5个百分点。

发表评论

暂时没有评论,来抢沙发吧~