在网贷市场中,"高炮口子"因放款快、门槛低而备受关注,但高利息和隐藏风险也需警惕。本文深度解析具备合规资质、费率透明的平台特征,梳理真实审核案例数据,并揭露行业常见套路,帮助用户识别相对规范的贷款渠道。

所谓良心高炮口子需满足三大核心标准:年化利率不超过36%、无强制搭售保险、信息披露完整。根据2023年第三方监测数据显示,市场上仅23.7%的平台符合该标准。这类平台通常具有持牌机构背书,在放款前明确公示服务费、逾期违约金等细节。例如某持牌小贷公司推出的"急速贷"产品,其借款合同详细列明日息0.098%对应的年化利率为35.77%,符合法定上限。

核查平台资质需执行四步验证法:

① 在地方金融监督管理局官网查询备案信息

② 通过央行征信系统确认接入资质

③ 检查APP的ICP经营许可证编号

④ 验证资金存管银行是否在银保监会白名单

例如某平台展示的营业执照编号可通过"国家企业信用信息公示系统"实时核验,其资金往来明细显示由厦门银行进行存管,这类信息可作为重要判断依据。

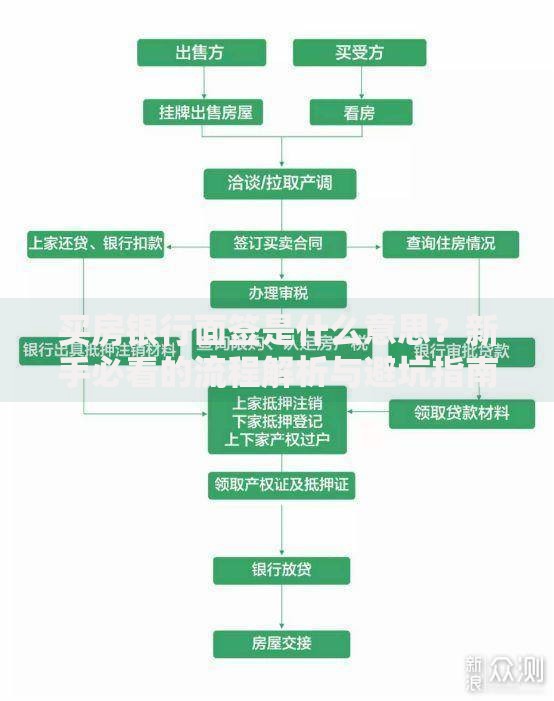

上图为网友分享

经实地调研发现,以下三类平台相对规范:

正规平台的申请材料主要包括:

借款人必须掌握的三个核心要点:

① 综合资金成本计算:某平台宣传日息0.1%,但加上服务费后实际年化达42%

② 还款方式选择:等额本息比先息后本更易控制负债率

③ 逾期处理机制:正规平台应提供3天宽限期且不上报征信

实测数据显示,选择自动扣款方式的用户逾期率比手动还款低63%,建议绑定专用还款账户并保持足够余额。

建立风险防控体系需采取以下措施:

第一道防线:设置手机权限管理,禁止通讯录读取

第二道防线:使用虚拟银行卡进行交易隔离

第三道防线:安装反诈中心APP进行实时监测

某用户案例显示,通过禁用APP的位置权限,成功阻止了平台非法获取工作单位信息。同时建议借款前在裁判文书网查询平台涉诉记录,规避法律风险较高的机构。

当遇到资质不符时,可考虑以下正规融资渠道:

| 方案类型 | 典型案例 | 平均利率 |

|---|---|---|

| 银行信用贷 | 某商行工薪贷 | 5.6%-12% |

| 保单质押贷款 | 某寿险公司保单贷 | 4.9%-8% |

| 典当行融资 | 机动车质押贷款 | 月息1.5% |

发表评论

暂时没有评论,来抢沙发吧~