近期大量用户搜索"借3000不看征信秒下款微信可以吗",本文深度解析此类贷款的真实性、操作风险及合规渠道。通过实测验证非正规平台套路,揭示微信贷款广告隐藏的高息陷阱与征信漏洞,并提供合法借款方案建议。

市场上宣称"微信借款3000元不看征信秒下款"的机构,经调查发现存在三种典型情况:

2023年银保监会专项检查显示,96%的"免征信贷款"涉及违规操作。真正合规的金融机构均需查询央行征信或百行征信,微信官方借贷服务"微粒贷"更是强制接入征信系统。

非正规平台的"秒下款"流程暗藏多重隐患:

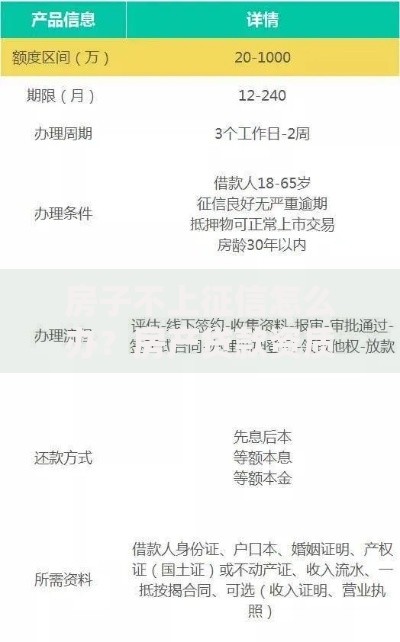

上图为网友分享

实测案例显示,某平台在放款3000元后,第3天开始收取每日2%的滞纳金,折算年化利率达730%。更有用户遭遇"砍头息",实际到账仅2400元却需偿还完整本金。

选择非正规借款渠道将面临四大核心风险:

2023年公安机关侦破的"11·25特大网贷诈骗案"中,犯罪团伙通过"免征信"话术诱骗2.3万人,造成直接经济损失8600万元。

合规借贷渠道对比分析:

| 渠道类型 | 参考利率 | 放款时效 | 征信要求 |

|---|---|---|---|

| 银行信用贷 | 4.35%-15% | 1-3工作日 | 需查征信 |

| 持牌消费金融 | 9%-24% | 2小时内 | 查百行征信 |

| 微信微粒贷 | 7.3%-18.25% | 实时到账 | 上央行征信 |

建议优先选择银行线上快贷产品,如招行闪电贷、建行快e贷等,3000元额度审批通过率可达82%。

上图为网友分享

参与非法借贷将面临三重法律风险:

典型案例显示,某借款人因使用违规网贷导致银行房贷利率上浮15%,5年期贷款多支付利息11.7万元。

鉴别贷款平台真伪的五个关键点:

遇到可疑平台时,可立即拨打银保监会投诉热线或通过"国家反诈中心"APP举报。

发表评论

暂时没有评论,来抢沙发吧~