极速放款是指金融机构通过优化审核流程、采用大数据技术实现贷款快速到账的服务模式,其核心特征为"审核快、门槛低、资金到账快"。本文将深度解析极速放款的运作原理、适用场景、潜在风险及选择策略,帮助用户全面认知这一贷款服务。

极速放款是依托智能风控系统的新型借贷服务,其核心价值在于突破传统贷款的时间限制。该模式通过三重技术革新实现效率飞跃:

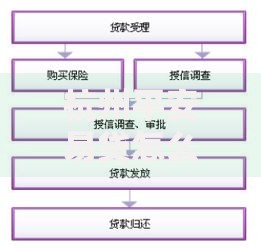

典型业务流程包括在线申请→智能审核→电子签约→资金到账四个阶段,整个周期可压缩至10分钟内完成。但需特别注意,不同机构对"极速"的定义标准存在差异,部分平台要求的"3分钟放款"可能仅指审核环节,实际到账时间仍受银行系统影响。

实现快速审核的关键在于决策引擎与数据中台的协同运作。以某头部平台的技术架构为例:

上图为网友分享

技术突破带来审核效率的指数级提升,某银行实测数据显示,智能审核系统处理单笔申请仅需37秒,相较传统模式效率提升86%。但技术依赖也带来新问题,如数据采集合规性争议、模型歧视等伦理风险。

极速放款主要服务三类目标群体:

| 用户类型 | 需求特征 | 典型案例 |

|---|---|---|

| 小微企业主 | 应急周转、票据贴现 | 原材料采购款缺口 |

| 工薪阶层 | 工资空窗期周转 | 医疗教育突发支出 |

| 自由职业者 | 非标收入证明困难 | 项目垫资需求 |

值得注意的是,频繁使用极速放款可能影响征信记录。某征信机构调研显示,半年内申请超3次极速贷的用户,后续房贷审批通过率下降22%。建议用户根据资金紧急程度、还款能力、融资成本三维度评估需求合理性。

在享受便捷服务时需警惕以下风险点:

上图为网友分享

建议借款前务必完成三查三对:查平台备案、查资金流向、查合同细则;对利率、对费用、对还款计划。保留完整的电子合同与还款凭证,防范法律纠纷。

选择合规平台需执行系统化评估:

推荐优先选择银行系产品,其平均利率较非持牌机构低42%。某股份制银行极速贷产品数据显示,优质客户可享受年化利率4.35%起,显著低于市场平均水平。同时建议开通还款提醒服务,避免逾期影响信用记录。

发表评论

暂时没有评论,来抢沙发吧~