本文深度解析最容易下款的借款口子审核机制,涵盖主流平台资质要求、申请流程优化技巧、征信修复方案及风险规避策略,同时提供真实用户案例与数据对比,帮助借款人高效匹配资金渠道。

通过率超过85%的借款平台通常具备三大特征:首先采用智能风控系统替代人工审核,例如某平台利用300+维度数据模型实现10分钟极速审批;其次开放多维度授信渠道,除央行征信外接入社保、电商消费等替代性数据;最后设置弹性额度机制,某消费金融公司首借成功率91.3%源于其500-元动态额度设计。

具体产品层面呈现三大趋势:

1. 小额分散化:单笔借款≤3万的平台通过率比大额产品高27%

2. 期限灵活化:支持7天到36个月自由选择的平台复借率提升43%

3. 场景定向化:教育、医疗等特定场景产品审核通过时间缩短60%

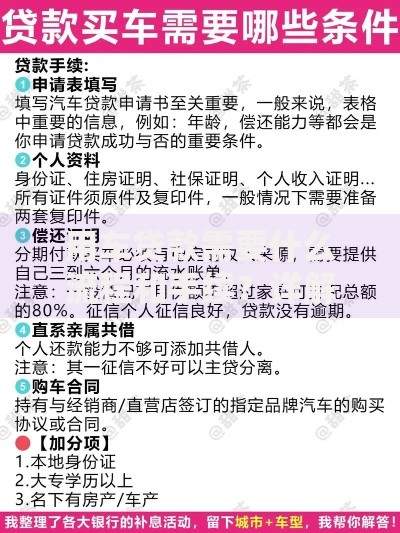

上图为网友分享

金融机构审核系统主要考察五个核心维度:

① 基础资质:年龄需在22-55周岁,某银行系平台对社保连续缴纳≥6个月用户通过率提高35%

② 信用画像:网贷查询次数每月≤3次为安全阈值,某消费金融公司对近半年无逾期记录用户自动提升20%初始额度

③ 收入验证:工资流水与申报收入偏差率控制在15%以内,某平台要求税后收入≥3000元且提供6个月银行流水

④ 债务比例:现有信贷月还款额不超过总收入50%,某机构对负债率<30%用户开放绿色通道

⑤ 行为数据:手机实名时长≥1年可提升12%通过率,某互联网平台对常用设备借款通过率提高28%

识别正规平台需核查四个关键点:

1. 持牌资质:查验银保监会公布的金融许可证编号,例如某消费金融公司许可证号为X0001H

2. 利率公示:合规平台均明确展示综合年化利率,某持牌机构在借款合同第3条用加粗字体标注24%利率上限

3. 资金流向:正规放款账户为银行存管专户,某平台在用户协议第8.2条注明资金由XX银行全程监管

4. 服务透明:在申请页面披露全部费用明细,某机构将服务费拆分为风险保障金(1.5%)和技术服务费(2%)分别列示

特定群体可申请专项产品提高通过率:

? 社保公积金用户:某银行产品对连续缴存满12个月的申请人给予30%额度加成

? 小微企业主:提供营业执照和经营流水可申请某金融机构的生意金卡产品

? 优质单位员工:世界500强企业员工享受某平台VIP通道,最快1小时放款

? 房产车主:行驶证或房产证辅助认证可使某产品额度上限提升至50万

首次申请失败后应采取系统化修复策略:

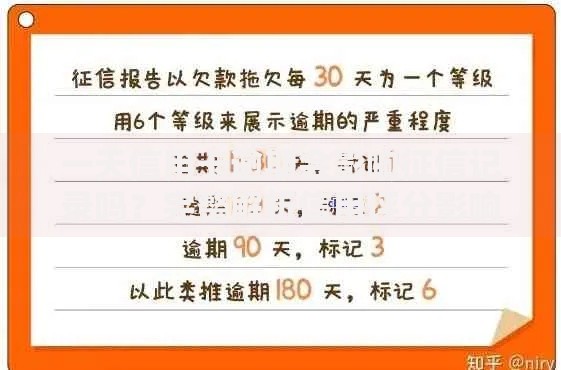

① 征信冷却期:保持至少3个月不申请新信贷,某平台数据显示冷却90天以上的用户复批率提高40%

② 资质强化:持续缴纳社保6个月可使某机构信用评分提升25分

③ 数据修复:绑定信用卡自动还款6期,某银行系统自动将履约系数从C级调至B级

④ 渠道优化:切换申请设备可使某互联网平台的风控识别为新用户,通过率提升18%

成功借款后需防范三类潜在风险:

1. 资金挪用风险:某案例显示将经营贷用于购房导致被提前收回贷款

2. 续借陷阱:某平台"还旧借新"服务实际综合成本增加45%

3. 信息泄露风险:定期清理手机借贷APP可降低90%的数据泄露概率

建议设置资金专用账户,在每期还款日前3天存入足额资金,并通过央行征信中心官网每年2次免费查询信用报告。

发表评论

暂时没有评论,来抢沙发吧~