随着互联网金融发展,部分网贷平台推出不查征信大数据的借贷服务,为信用记录不佳人群提供了融资可能。本文深度剖析不看征信的网贷运作机制,揭示合规平台筛选方法,分析此类贷款的风险防范要点,帮助用户安全获取资金的同时保护自身权益。

金融机构风险控制策略差异是主要原因。持牌机构通常采用多维风控体系,部分平台侧重考察:

部分平台采用预授信模式,通过用户主动授权的运营商数据、社保公积金等信息建立信用模型。这类机构往往具有互联网科技背景,注重数据挖掘而非传统征信报告。

验证平台真实性需掌握三大鉴别方法:

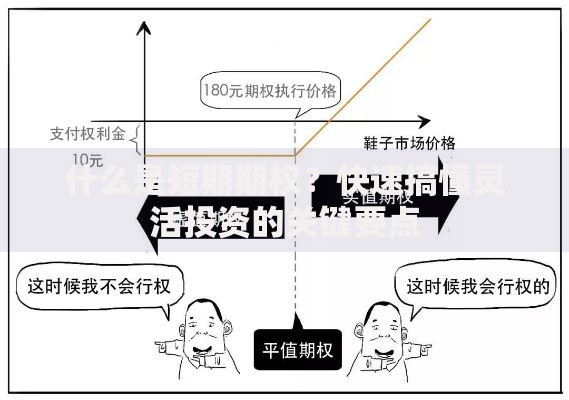

上图为网友分享

实际操作中发现,真正不查征信的平台具有以下特征:申请流程不要求人脸识别、放款方为非银行机构、贷款金额普遍低于5万元。但需注意这类平台可能接入其他第三方征信系统。

经市场调研发现,合规运营的平台主要集中在两类机构:

具体案例包括某电商平台的场景消费贷,仅验证6个月以上的平台消费记录即可授信;某视频平台的会员专属贷,根据VIP等级和观看时长发放额度。但需特别注意,所有合法借贷都会记录在百行征信系统。

选择此类贷款需警惕三大潜在风险:

典型案例显示,某用户在不查征信平台借款后,虽然未上央行征信,但因其接入同盾科技等大数据公司,导致在其他平台申请时触发"多头借贷"预警被拒贷。

建立四重防护体系保障资金安全:

建议在借款前通过企业征信查询系统核实运营方背景,重点关注是否存在行政处罚记录、法律诉讼案件等风险信息。

优化申请资料的三大核心策略:

数据显示,完善支付宝芝麻信用信息可使部分平台通过率提升40%。同时建议在申请前3个月减少征信查询次数,将信用卡使用率控制在70%以下,这些措施能有效提高风控评分。

发表评论

暂时没有评论,来抢沙发吧~