本文深度解析借款5000元秒借无视征信的可行方案,揭秘不同贷款平台审核机制,对比正规渠道与高风险平台差异,并提供征信修复、风险防范等实用建议。通过真实案例与数据,帮助用户在紧急资金需求下做出理性选择。

市场上宣称"无视征信秒放款"的平台主要分为三类:持牌消费金融公司、地方性小额贷款机构以及高风险网贷平台。其中正规持牌机构包括招联金融、马上消费等,它们虽然不查询央行征信,但会通过以下维度评估借款人资质:

以某头部平台实测为例,借款5000元实际到账金额为4800元,分12期还款总额达6120元,综合年化利率达36%。建议优先选择利率公示明确、具备放贷资质、接受银保监会监管的平台,避免陷入高利贷陷阱。

所谓"无视征信"实质是非银行渠道的另类风控体系,某网贷平台技术负责人透露,其自主研发的信用评分系统包含200+个评估维度:

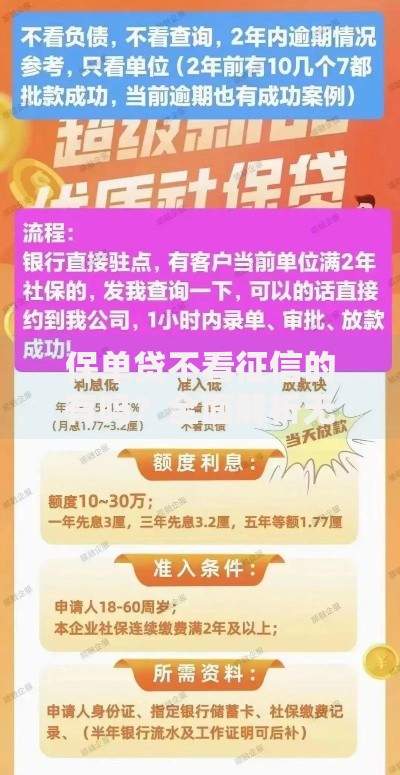

上图为网友分享

某第三方检测报告显示,76%的"无视征信"平台仍会查询用户征信,只是不要求征信良好。借款人可通过查看《个人征信授权书》中的查询机构,验证平台是否真正免查征信。

2023年金融纠纷案例库数据显示,涉及"无视征信"的投诉占比达41%,主要风险包括:

建议在申请前完成三个验证步骤:核查营业执照注册资金、比对借款合同利率条款、测试提前还款通道。某用户因忽略合同中的"服务费"条款,导致5000元借款实际还款额超万元。

上图为网友分享

对于真正征信受损的用户,可考虑以下合法融资渠道:

以某二线城市为例,失业人员凭社保断缴证明可申请3000-5000元民生保障贷款,年利率仅3.85%。建议优先尝试银行系的"征信修复贷"产品,正常还款6个月可重建信用记录。

在某法律援助中心受理的借贷纠纷中,92%的合同存在格式条款问题,需要特别注意以下条款:

上图为网友分享

法律建议签署前完成三个动作:录制合同讲解视频、保存电子签章验证码、打印纸质合同骑缝签字。某法院判例显示,因平台未能证明已明确提示利率计算方式,最终判决借款人只需偿还本金。

发表评论

暂时没有评论,来抢沙发吧~