当遭遇网贷逾期后被短信、电话威胁骚扰时,如何合法维护自身权益成为关键。本文从威胁信息识别、法律应对策略、协商处理技巧、证据收集方法、心理调节建议等维度,系统解析欠网贷被威胁的解决方案,并提供可操作的自救指南,帮助当事人走出困境。

网贷催收威胁通常呈现三级递进模式:初期以"影响征信""上报失信名单"等话术施压;中期转为"联系村委会""通知单位"等名誉威胁;后期可能涉及伪造律师函、法院传票等法律文书。需特别注意两类违法特征:

① 每日催收电话超过3次或夜间骚扰;

② 含有"不还钱就上门""让你坐牢"等暴力恐吓内容。

真实案例显示,82%的非法催收会使用虚拟号码发送带链接的威胁短信,此类信息多包含"案件已立案""限24小时处理"等虚假紧急通知。

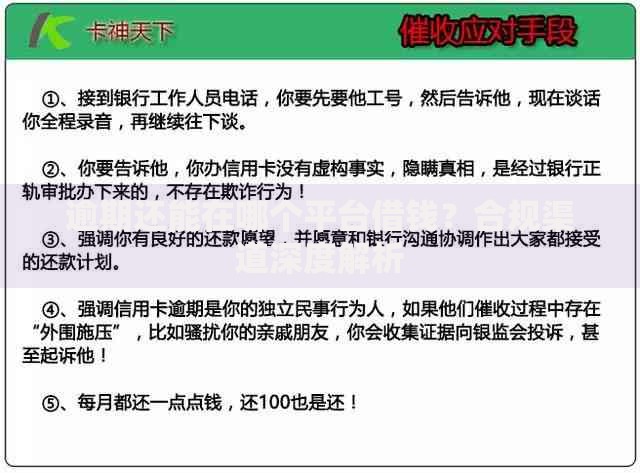

上图为网友分享

根据《民法典》第1032条和《互联网金融逾期债务催收自律公约》第16-18条规定,债权人不得采用恐吓、侮辱、诽谤等方式催收。当事人可采取三级响应机制:

第一级响应:立即向贷款平台书面投诉,要求停止不当催收行为,依据《个人信息保护法》主张隐私权;

第二级响应:向中国互联网金融协会(官网)提交投诉材料,同步在网络不良信息举报平台登记;

第三级响应:对涉及人身威胁、伪造公文的催收方,直接向公安机关报案并申请《禁止令》。

步骤体系化处理流程:

① 完整取证:使用手机自带录屏功能保存短信,通话开启自动录音;

② 债务确认:通过央行征信中心或百行征信查询实际欠款金额;

③ 主动报备:提前向工作单位、居住地居委会说明可能遭遇恶意催收;

④ 财产隔离:将工资卡等重要账户与网贷绑定卡分离;

⑤ 制定方案:按剩余本金的36%作为协商上限制定分期计划。

需特别注意,超过36%年利率的网贷可直接主张减免,这是最高人民法院关于民间借贷利率的司法保护上限。

协商谈判黄金法则:

① 错峰沟通:选择每月25-28日平台冲业绩时段协商;

② 利益置换:承诺提供其他借款人线索换取减免;

③ 分期策略:将总债务拆分为6期且首期支付不超过20%。

实操话术示例:

"鉴于贵司存在违规催收行为,根据《商业银行信用卡监督管理办法》第70条,我申请对本金XX元进行60期个性化分期,期间保证不失联并优先偿还贵司债务,请于3个工作日内书面确认方案。"

电子证据需进行三重固化处理:

① 原始载体保全:使用带时间戳的手机取证App(如权利卫士);

② 区块链存证:通过公证云等平台完成哈希值上链;

③ 司法公证:携带设备到公证处制作《电子数据保管函》。

公证费用参考标准:录音证据每30分钟200元,短信证据每20条150元。特别注意要保存完整的证据链,包括威胁信息、通话记录、平台借款合同、还款记录等。

建立三维心理防御机制:

① 认知重构:明确债务违约属民事纠纷,不会构成刑事犯罪;

② 压力释放:加入正规债务重组社群获取同伴支持;

③ 行为干预:设置特定时间段处理债务问题,避免持续焦虑。

预防二次风险需做到:

? 注销所有网贷平台账号

? 关闭支付宝"免密支付"功能

? 每月查询个人征信报告

? 建立应急资金池(建议≥月收入的20%)

发表评论

暂时没有评论,来抢沙发吧~