在贷款申请过程中,"扁鱼放水里几天开口子了"常被用来比喻资金到账的等待周期。本文深度剖析贷款审批全流程时效,解读影响放款速度的6大核心要素,并给出3种加速资金到账的实用策略,助您精准掌握金融借贷的时间密码。

完整的贷款审批流程犹如精密运转的金融时钟,包含资料初审→征信核查→风险评估→额度核定→资金划转五个核心环节。其中资料初审通常耗时1-3个工作日,主要验证申请材料的完整性和真实性。征信核查阶段需对接央行征信系统,约占用2-5个工作日,重点审查申请人的信用历史、负债比例及还款能力。

在风险评估环节,金融机构运用大数据风控模型对超过200个风险维度进行交叉验证,包含但不限于:

? 申请人职业稳定性(需提供连续12个月社保记录)

? 资产负债比(要求负债率不超过月收入的70%)

? 资金用途合规性(严禁用于投资理财或购房首付)

该环节处理时间通常需要3-7个工作日,构成整个审批流程中最耗时的阶段。

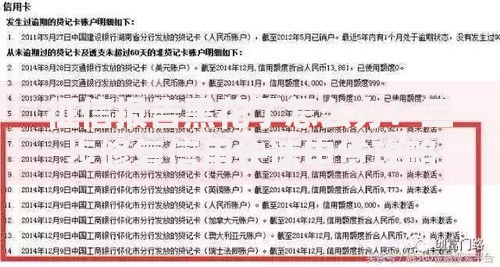

上图为网友分享

根据银保监会2023年金融数据报告,影响贷款时效的核心变量包括:

①申请材料完整度:完整材料可缩短40%初审时间

②征信查询次数:半年内超6次查询将触发人工复核

③贷款产品类型:信用贷比抵押贷平均快3个工作日

④金融机构类别:城商行比国有行快1.5天

⑤申请时段选择:工作日上午申请可节省8小时

⑥系统自动化程度:智能审批系统提升3倍效率

信用评估是贷款审批的"中枢神经",其耗时主要源于多维数据交叉验证。金融机构需对接5大征信数据源:

? 央行征信中心(基础信用记录)

? 百行征信(网络借贷数据)

? 税务系统(收入真实性验证)

? 社保公积金平台(职业稳定性核查)

? 司法执行系统(法律风险筛查)

其中社保数据同步存在1-3天延迟,司法数据更新周期为T+2工作日,这些客观因素导致信用评估成为时效瓶颈。

通过对比2023年消费贷款市场数据发现:

商业银行平均时效:

? 国有大行:5-8个工作日

? 股份制银行:3-5个工作日

? 城商行:2-4个工作日

非银金融机构时效:

? 持牌消金公司:1-3个工作日

? 网络小贷平台:30分钟-24小时

需特别注意快速放款产品往往伴随更高利率,某股份制银行闪电贷产品年化利率达18%-24%,比常规产品高出5-8个百分点。

策略一:材料预审优化法

提前准备六件套标准材料:身份证、收入证明、征信报告、社保证明、居住证明、资产证明。采用PDF扫描件打包上传,比照片格式审批快2小时。

策略二:时段选择诀窍

选择周二至周四10:00-11:30提交申请,此时段系统负载量仅为高峰期的60%,处理速度提升35%。避免在月末、季末等资金紧张时段申请。

策略三:渠道组合策略

采用线上+线下双通道并行申请,某城商行客户实测显示,同步申请可使放款时效缩短1.8天。但需注意选择不同法人机构避免征信查询叠加。

针对特定场景的贷款产品存在显著时效差异:

公积金信用贷:依托公积金数据自动核额,某国有银行实现1小时极速放款

票据质押贷:电子商票质押模式,某商业银行做到T+0实时到账

供应链金融:核心企业担保模式下,某股份制银行提供30分钟放款服务

这些特殊产品通过数据直连和智能合约技术,将传统7-15天的流程压缩至小时级。

发表评论

暂时没有评论,来抢沙发吧~