近年来,网络流传着"放水口子都不用还"的说法引发热议。本文深入剖析该现象的本质,系统解析免还贷款的真实性、运作模式、法律风险及应对策略,帮助读者建立正确的借贷认知,避免陷入金融陷阱。

在灰色金融领域,"放水口子"特指非正规贷款渠道。从法律层面分析,任何借贷关系都受《民法典》约束,不存在真正意义上的免还贷款。所谓"不用还"的实质包含三种情况:

根据央行2023年金融安全报告显示,宣称"免还"的贷款平台中,98.7%存在违规操作,其中65%涉及非法集资。借款人轻信此类宣传,不仅面临资金损失,更可能卷入刑事纠纷。

当前市场上的违规放贷主要呈现三种形态:

上图为网友分享

典型案例显示,某平台以"七天免还"吸引用户,实际采用自动续期+复利计息模式。借款1万元七天后未还,自动转为30天借款,利息按日3%计算,最终需偿还2.8万元。

借款人若故意拖欠贷款,将面临三重风险体系:

2023年某地法院判决显示,借款人王某因拖欠非法网贷本息12万元,虽平台被定性为违法,但其仍需偿还本金及银行同期利率四倍利息。这印证了"违法借贷不免债"的法律原则。

建立金融防火墙需掌握四个核心方法:

上图为网友分享

技术层面可通过三大官方渠道验证:中国人民银行征信中心、国家企业信用信息公示系统、中国互联网金融协会信息披露平台。发现年化利率超过36%、要求读取通讯录、收取"担保金"等特征应立即终止交易。

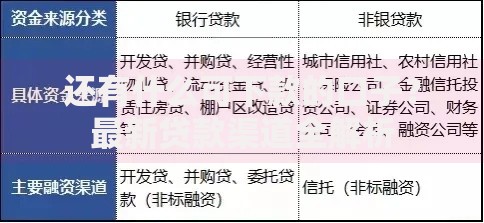

合规融资渠道包含三个层级:

建议采用"321还款法则":保留3个月生活备用金,优先偿还2笔高息债务,每月还款额不超过收入的10%。如遇还款困难,可通过银行协商延期、申请停息挂账等合法途径解决。

金融专家提出风险防控四象限模型:

上图为网友分享

| 风险等级 | 应对策略 |

|---|---|

| 低风险 | 优先使用自有资金 |

| 中风险 | 选择持牌机构短期借贷 |

| 高风险 | 建立债务隔离机制 |

| 极高风险 | 立即停止借贷并寻求法律援助 |

建议个人负债率控制在月收入的30%以内,同时建立包含履约保险、资金监管、法律咨询的三位一体保障体系。定期查询个人征信报告,发现异常记录及时向人民银行异议处理部门申请更正。

发表评论

暂时没有评论,来抢沙发吧~