互联网贷款行业竞争日益激烈,如何通过获客平台实现精准触达成为关键。本文将深入解析大数据分析、智能算法匹配和全渠道布局三大核心策略,结合百度搜索算法的内容优化逻辑,揭秘从用户画像建模到转化率提升的全链路玩法,助你在合规前提下实现低成本高回报的获客目标。

最近两年啊,各大银行的线上贷款产品纷纷上线,加上各类金融科技公司的入局,用户手机里收到的贷款短信比外卖优惠券还多。但有意思的是,真正有贷款需求的用户反而更难找到了——这就像在拥挤的菜市场里找人,大家都在扯着嗓子喊,结果谁的话都听不清。

平台运营者普遍面临三个头疼问题:

1. 获客成本从2019年的80元/人飙升到现在的300+元

2. 百度信息流广告点击率下降约40%,但恶意点击率却涨了15%

3. 监管部门对贷款广告的审核越来越严,稍有不慎就会被限流

说到精准获客,不得不提现在平台都在用的"三板斧":

1. 用户画像的颗粒度细化

以前可能只知道用户的年龄、性别,现在连他最近是否在浏览汽车论坛、外卖订单金额有没有下降都能捕捉到。某头部平台通过分析用户夜间使用WiFi的时长,居然成功预测了小微企业主的资金周转需求。

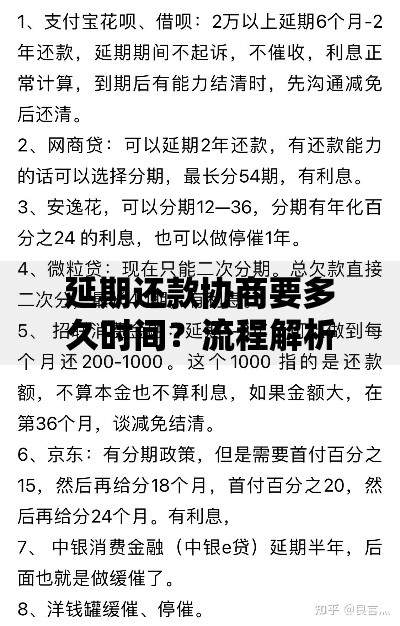

上图为网友分享

2. 动态授信模型的进化

现在的算法不仅能评估信用风险,还能算出来用户"什么时候最可能借钱"。比如发现用户连续三天搜索"信用卡还款",系统就会在第四天推送低息周转贷广告,这个时机把握简直绝了。

3. 反欺诈系统的升级迭代

黑产团伙现在都用AI伪造申请资料了,不过道高一丈的是,平台开始用行为轨迹分析——如果用户在填写资料时,鼠标移动轨迹太规律,或者复制粘贴速度超出人类极限,立马触发风控预警。

现在光靠SEM竞价排名已经不够看了,得玩"海陆空"立体作战:

• 信息流广告要做地域定向,比如给长三角制造业集中区推企业贷

• 短视频平台重点投放情景剧类内容,用"开店资金短缺"的剧情引发共鸣

• 微信生态里搞裂变红包,但要注意合规性,不能直接宣传贷款产品

有个案例特别有意思,某平台在知乎做了一期"小微企业过冬指南"的专题,看似分享经营干货,实则植入信用贷款解决方案,转化率比硬广高出3倍。

用户从点击广告到完成申请,每个环节都可能流失,这几个优化点很多人容易忽视:

1. 申请进度可视化:像查快递一样能看到审核到哪一步了

2. 客服响应速度:超过30秒没回复,用户流失率增加47%

3. 退出挽留机制:用户在填写一半放弃时,弹出限时利率优惠

对了,现在用户特别在意"无感授信"体验。有个平台在用户查询公积金时,自动测算可贷额度但不主动打扰,等用户真有需求时再推送,这种克制反而带来更高转化。

今年监管部门对贷款广告的审查有多严?这么说吧,连"秒批"这种词都进了禁用词库。平台必须注意:

• 年化利率展示要加上醒目注释

• 不得承诺"无需审核""100%下款"

• 合作渠道的资质要每月核验更新

建议建立三级内容审核机制,先用AI过滤敏感词,再由人工复核话术,最后法务团队做合规背调。虽然麻烦,但能避免整改下架的风险。

现在有些平台开始试水智能外呼机器人,不仅能模仿真人语音,还能根据用户回答实时调整话术。更前沿的是用联邦学习技术,在保护用户隐私的前提下,跨平台共享特征数据,这个要是跑通了,获客精准度能再上一个台阶。

不过说到底,技术再先进也得回归金融本质。那些只顾烧钱买流量,不重视风险定价能力和用户生命周期管理的平台,终究会被市场淘汰。毕竟贷款不是一锤子买卖,用户复贷和转介绍才是长期生存的关键。

站在2023年这个时间点看,互联网贷款获客早已不是简单的流量买卖,而是数据洞察、技术能力、合规运营的综合比拼。那些能在用户体验和风险控制之间找到平衡点的平台,才有机会在行业洗牌中笑到最后。

发表评论

暂时没有评论,来抢沙发吧~